![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Można kwestionować ustalenia inspektora

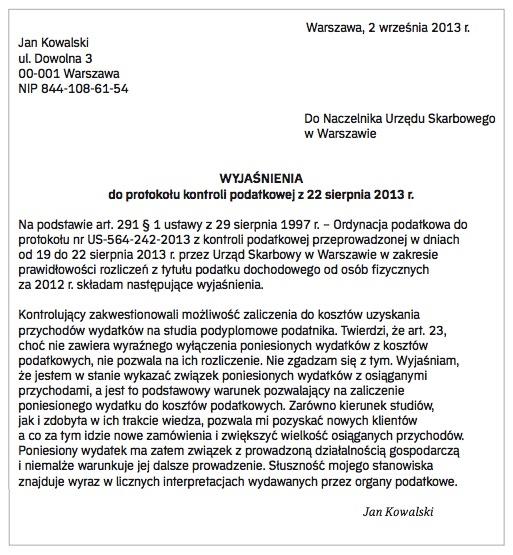

Gdy przedsiębiorca nie zgadza się z tym, co wynika z protokołu kontroli, może złożyć wyjaśnienia i zastrzeżenia albo tylko zastrzeżenia. Musi to zrobić w ciągu 14 dni

Przebieg kontroli prowadzonej przez pracowników fiskusa u przedsiębiorcy zostaje udokumentowany w formie protokołu. Musi on zawierać konkretne dane, co wynika z przepisów ordynacji podatkowej.

Sprawdź treść

W myśl art. 290 § 2 ordynacji podatkowej w protokole kontroli powinno się znaleźć: wskazanie kontrolowanego i osób kontrolujących. Protokół powinien również określać przedmiot i zakres kontroli, miejsce i czas jej przeprowadzenia, opis dokonanych ustaleń faktycznych i dokumentację dotyczącą przeprowadzonych dowodów. Bardzo ważnymi elementami protokołu są ocena prawna sprawy będącej przedmiotem kontroli oraz pouczenie o prawie złożenia zastrzeżeń lub wyjaśnień oraz prawie złożenia korekty deklaracji (jeśli jest taka konieczność).

W protokole powinno również znaleźć się pouczenie o obowiązku zawiadomienia organu podatkowego przez kontrolowanego o każdej zmianie swojego adresu,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta