![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Prace rozwojowe – w jaki sposób księgować nakłady

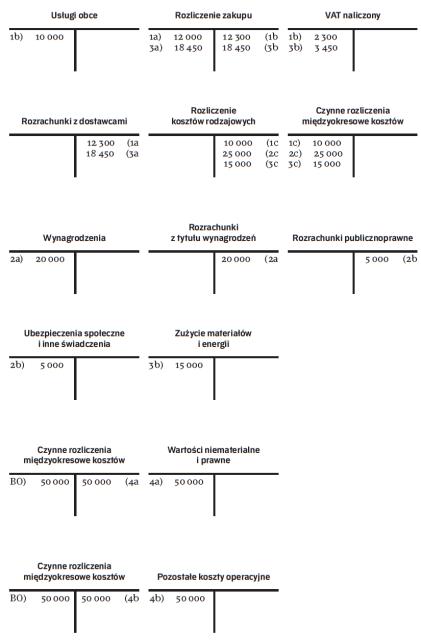

Działania mające udoskonalić produkt z oferty firmy po spełnieniu określonych warunków mogą zostać zaliczone do wartości niematerialnych. Do czasu wdrożenia nowego procesu są ujmowane jako rozliczenia międzyokresowe.

- Spółka postanowiła podjąć prace nad udoskonaleniem swojego produktu. W jaki sposób ujmować w ewidencji koszty ponoszone podczas prac nad unowocześnieniem wytwarzanego wyrobu? Czy są to koszty okresu, czy mogą zostać one zaliczone do wartości niematerialnych i prawnych? Jakie warunki powinny wtedy spełniać? – pyta czytelnik.

Prace rozwojowe mogą zostać zaliczone do kategorii wartości niematerialnych i prawnych, ale przepisy określają konieczne do spełnienia warunki w tym zakresie. Zgodnie z art. 33 ust. 2 ustawy o rachunkowości koszty zakończonych prac rozwojowych mogą zostać ujęte jako wartości niematerialne i prawne w przypadku, gdy:

- produkt jest ściśle ustalony, a związane z jego ulepszeniem koszty prac rozwojowych zostały określone w sposób wiarygodny,

- techniczna przydatność produktu została stwierdzona i odpowiednio udokumentowana i na tej podstawie jednostka podjęła decyzję o jego wytwarzaniu,

- koszty prac rozwojowych zostaną pokryte według przewidywań...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta