![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kiedy kara umowna jest kosztem

Jeżeli z powodu opóźnienia w realizacji kontraktu podatnik płaci kontrahentowi ustalone kwoty, to może je odliczyć od przychodu. Ale nie zawsze.

- Prowadzę firmę budowlaną. Ze względu na niekorzystne warunki pogodowe spóźniliśmy się z wykonaniem usługi budowlanej i inwestor obciążył nas karą umowną z tytułu zwłoki w wykonaniu usługi. Czy tę karę umowną mogę zaliczyć do kosztów uzyskania przychodów? – pyta czytelnik.

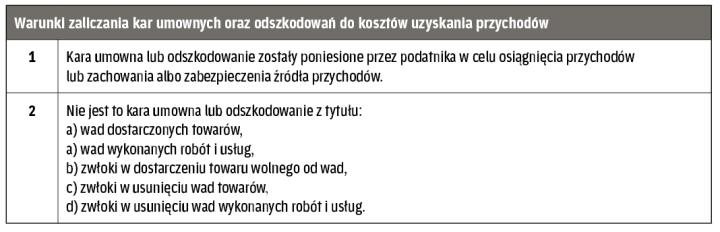

Kosztami uzyskania przychodów są koszty ponoszone przez podatników w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych jako niestanowiące kosztów uzyskania przychodów (zob. art. 22 ust. 1 ustawy o PIT oraz art. 15 ust. 1 ustawy o CIT).

Jedyne wyłączenie...

Do kosztów wymienionych jako niestanowiące kosztów uzyskania przychodów zalicza się, między innymi, kary umowne i odszkodowania z tytułu wad dostarczonych towarów, wykonanych robót i usług oraz zwłoki w dostarczeniu towaru wolnego od wad lub zwłoki w usunięciu wad towarów albo wykonanych robót i usług (zob. art. 23 ust. 1 pkt 19 ustawy o PIT oraz...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta