![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

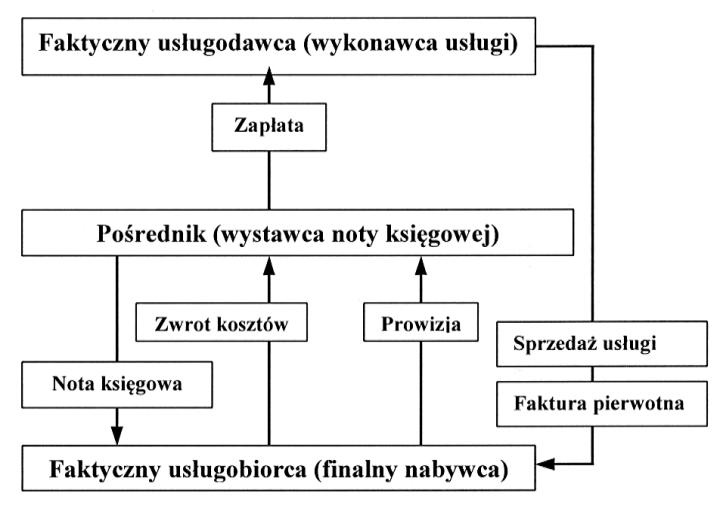

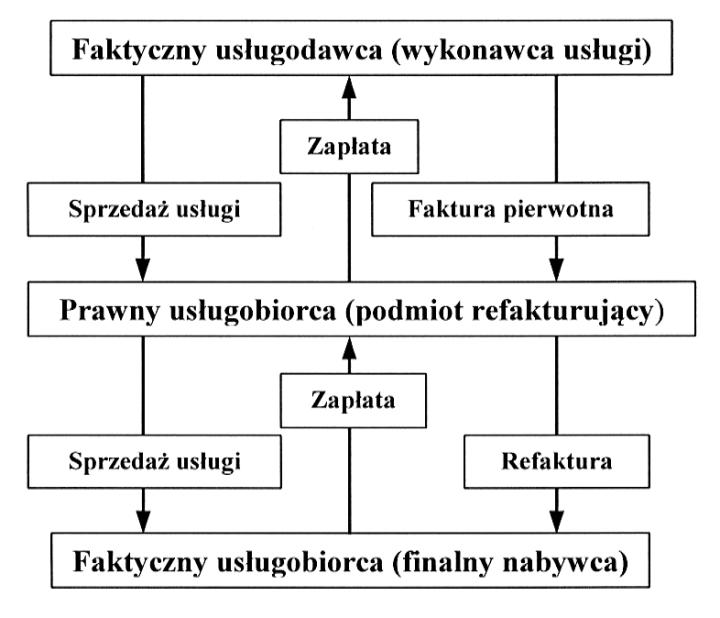

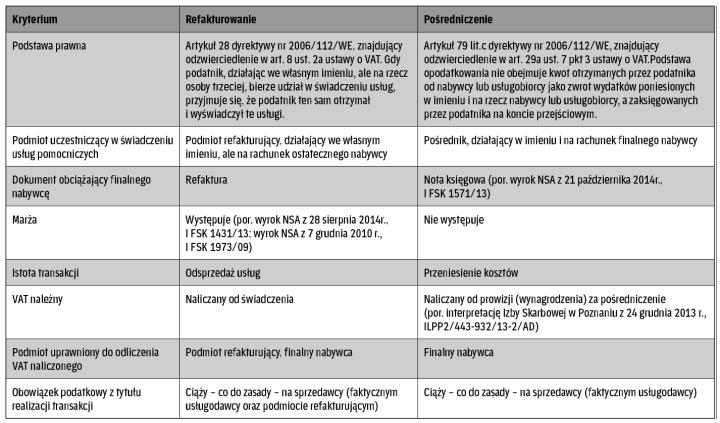

Refakturowanie wymaga wystawienia faktury, a pośrednictwo – noty

Do podstawy opodatkowania VAT nie wlicza się zwrotu udokumentowanych wydatków poniesionych w imieniu i na rzecz nabywcy lub usługobiorcy i ujmowanych przejściowo przez sprzedawcę w prowadzonej przez niego ewidencji.

Marek Barowicz

Przepisy nie definiują pojęcia „refakturowanie". Charakter i konstrukcja tej czynności zostały wypracowane przez doktrynę i praktykę gospodarczą. Wzajemne rozliczenie między kontrahentami w formie refakturowania dopuszcza wynikająca z art. 3531 k.c. zasada swobody umów. Strony zawierające umowę mogą bowiem ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani regułom współżycia społecznego.

Istota refakturowania została określona w art. 353 k.c., który przewiduje, że świadczeniem jest zachowanie się dłużnika (polegające na działaniu lub zaniechaniu) określone w treści zobowiązania i czyniące zadość interesom wierzyciela. Refakturowanie jest zatem specyficznym świadczeniem rozumianym nie tyle jako fizyczne wykonanie określonej usługi, ile doprowadzenie do realizacji tej usługi i wzięcie za nią odpowiedzialności.

W sensie ekonomicznym (podatkowym) refakturowanie polega na odsprzedaży usług obcych przez podatnika mającego status podmiotu świadczącego daną usługę. Natomiast w znaczeniu technicznym refakturowanie można porównać z dostawami łańcuchowymi, o których mowa w art. 7 ust. 8 ustawy o VAT, gdzie następujące po sobie transakcje dotyczą tego samego towaru, który (przemieszczany bezpośrednio od dostawcy do finalnego odbiorcy) po drodze jest przedmiotem kolejnych...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta