![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Są dwie metody wyceny nieruchomości inwestycyjnych

Budynek na wynajem wpisuje się w księgach w cenie nabycia. Na dzień bilansowy można wykazać jego wartość rynkową bądź pomniejszoną o amortyzację i odpisy aktualizujące. Decyzja w tym zakresie powinna być ujęta w polityce rachunkowości.

Nabyliśmy nieruchomość w celu jej wynajmu, została ona zakwalifikowana jako nieruchomość inwestycyjna. W jakiej wartości powinniśmy przyjąć ją do ewidencji? Czy musimy wyceniać tę nieruchomość na dzień bilansowy? Spółka prowadzi księgi zgodnie z ustawą o rachunkowości – pyta czytelnik.

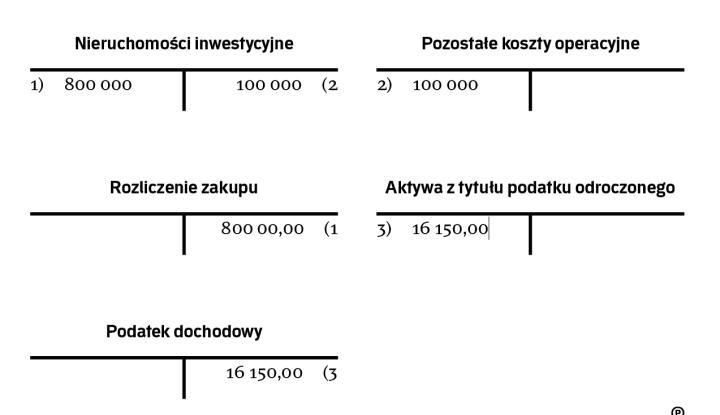

Zgodnie z art. 35 ust. 1 pkt 1 ustawy o rachunkowości (dalej: uor) nieruchomość inwestycyjną wycenia się na dzień nabycia według ceny nabycia lub ceny zakupu (jeśli koszty transakcji są nieistotne).

Zgodnie z art. 28 ust. 1 pkt 1a uor nieruchomość inwestycyjną należy wyceniać nie rzadziej niż na dzień bilansowy według jednej z dwóch metod:

- stosowanej do środków trwałych,

- według ceny rynkowej lub inaczej wyrażonej wartości godziwej.

Wybór metody wyceny spoczywa na kierowniku jednostki. Musi być ona określona w przyjętych przez jednostkę zasadach (polityce) rachunkowości, które powinny być stosowane w sposób ciągły.

Tak jak środki trwałe...

Wycena według zasad obowiązujących dla środków trwałych oznacza, że nieruchomości inwestycyjne wykazuje się w...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta