![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak ujmować wytworzenie środka trwałego we własnym zakresie

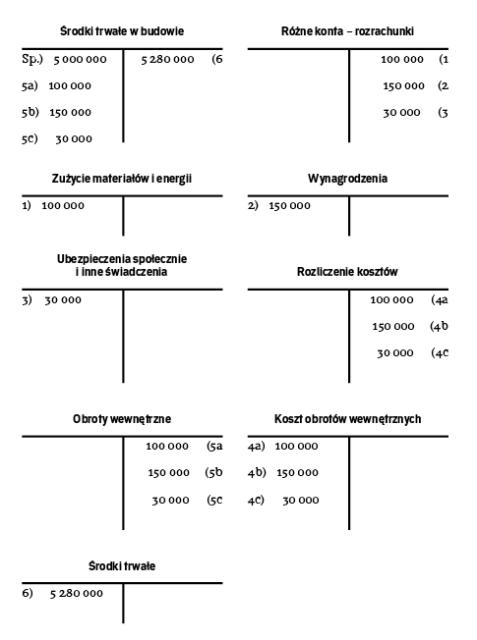

Koszty materiałów i wynagrodzeń ponoszone przez firmę na budowę maszyny, którą zamierza ona wykorzystywać na własne potrzeby, muszą być wydzielone z segmentu podstawowej działalności operacyjnej.

Jesteśmy firmą produkującą maszyny budowlane. W związku z ograniczeniem wydatków na zakup środków trwałych i możliwością wykorzystania własnego procesu produkcyjnego zarząd podjął decyzję o wytworzeniu maszyny, która będzie wykorzystywana tylko do działalności spółki. Do prac produkcyjnych zaangażowaliśmy oczywiście swoich pracowników. W jaki sposób ujmować w księgach operacje gospodarcze w zakresie wytworzenia środka trwałego we własnym zakresie? – pyta czytelnik.

Jednostki gospodarcze wprowadzają środki trwałe do ksiąg rachunkowych w odpowiednio ustalonej wartości początkowej. W zależności od źródła, z którego pochodzi środek trwały, może on być różnie wyceniany. Ustawodawca określił sposób tej wyceny właśnie w zależności od tego kryterium.

Dwie metody wyceny

Zgodnie z art. 28 ust. 1 pkt 1 ustawy o rachunkowości (dalej: uor) środki trwałe wycenia się według ceny nabycia lub kosztów wytworzenia. Pierwszą metodę stosujemy w przypadku zakupionych środków trwałych, natomiast drugą do środków trwałych wytworzonych we własnym zakresie. Koszt wytworzenia środka trwałego to według art. 28 ust. 2 pkt 8 uor ogół kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania.

Jak pokazuje praktyka,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta