![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przychody licencyjne: jak nie popełnić błędu przy klasyfikacji

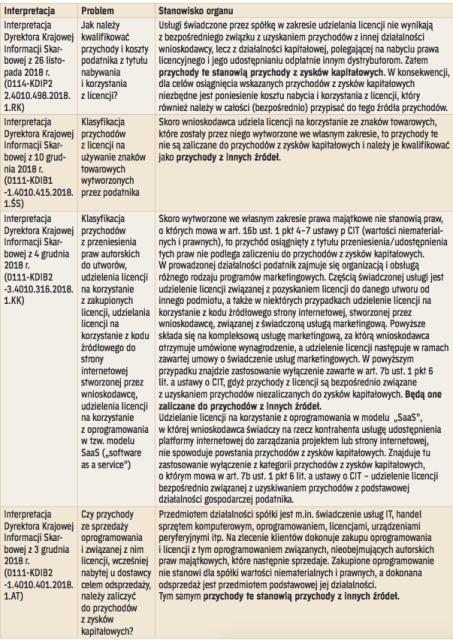

CIT | Wytworzone we własnym zakresie oprogramowanie nie jest wartością niematerialną i prawną. Przychód osiągnięty z tytułu przeniesienia/udostępnienia związanych z nim praw majątkowych nie jest więc zaliczany do źródła zyski kapitałowe.

Klasyfikacja przychodu podatkowego do odpowiedniego źródła jego uzyskania należała do niedawna jedynie do obowiązków podmiotów podlegających opodatkowaniu podatkiem dochodowym od osób fizycznych. Ustawa o podatku dochodowym od osób prawnych (dalej: ustawa o CIT) nie nakładała na podatników wymogu podziału przychodów ze względu na źródła, stąd w zeznaniach podatkowych prezentowali oni łącznie wszystkie uzyskane przychody wraz z odpowiadającymi im kosztami ich uzyskania. Taki sposób opodatkowania powodował czasami, że strata poniesiona w jednym segmencie działalności mogła pomniejszyć przychody uzyskane w innym segmencie.

Zmiany są istotne

Od 1 stycznia 2018 r., na podstawie ustawy z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU poz. 2175), wprowadzono do ustawy o CIT podział przychodów na dwa źródła ich uzyskania. Jednym z nich są zyski kapitałowe, natomiast drugim źródła pozostałe. Bardzo istotne jest podkreślenie, że wyniki (dochód/strata) ustalane są odrębnie dla każdego ze źródeł przychodów. Dla wielu podatników właściwa kwalifikacja...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta