![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak ustalić wartość środków trwałych dla celów podatkowych i w księgach

Darowane i nabyte w spadku

Jak ustalić wartość środków trwałych dla celów podatkowych i w księgach

Tydzień temu w DOBREJ FIRMIE omówiliśmy sposób ustalania wartości początkowej środków trwałych pozyskanych odpłatnie - zakupionych oraz wytworzonych przez przedsiębiorcę we własnym zakresie. Dziś ustalimy wartość początkową składników majątku otrzymanych nieodpłatnie - w spadku, jako darowiznę lub w inny nieodpłatny sposób.

Pośród nieodpłatnych form pozyskania środków trwałych ustawa o podatku dochodowym od osób prawnych wyróżnia:

- nabycie w spadku, jako darowiznę lub w inny nieodpłatny sposób,

- nabycie w postaci wkładu niepieniężnego,

- nabycie w drodze przekształcenia formy prawnej, połączenia lub podziału jednostki, kupna i przejęcia przedsiębiorstwa lub zorganizowanej jego części.

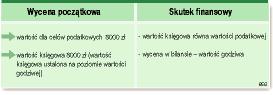

Pozyskanie przez przedsiębiorcę środków trwałych w spadku, w drodze darowizny czy też w inny nieodpłatny sposób powoduje, że osiąga on pewną korzyść ekonomiczną. Stąd też, oprócz kwestii ustalenia wartości początkowej tego środka trwałego, istotne znaczenie mieć będzie sposób rozliczenia wspomnianej korzyści ekonomicznej. Wpływa on bowiem bezpośrednio na wielkość podstawy opodatkowania oraz księgowego

...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta