![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Podatnik nie musi się zgadzać z ustaleniami kontroli

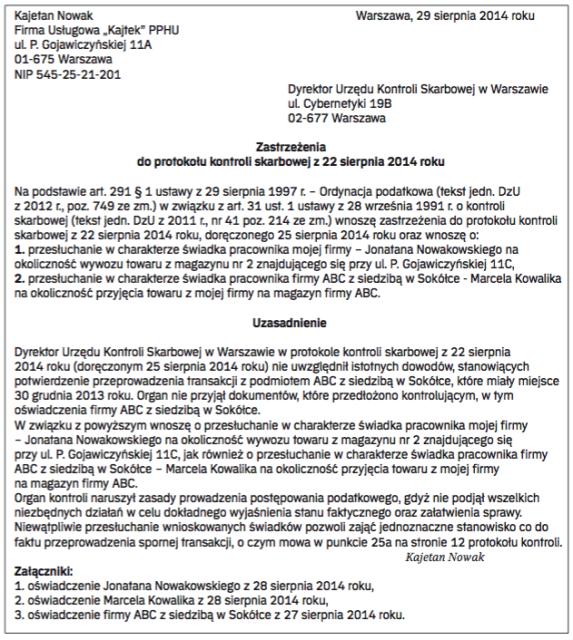

Gdy przedsiębiorca nie przyjmuje wniosków poczynionych przez fiskusa w trakcie sprawdzania dokumentów i transakcji w jego firmie, może zgłosić w odpowiednim czasie i w określony sposób swoje zastrzeżenia do protokołu.

- Otrzymaliśmy protokół kontroli skarbowej. Ponieważ organ nie uwzględnił pewnych istotnych dla nas okoliczności, co jest zasadnicze z punktu widzenia ustaleń kontroli, chcemy złożyć zastrzeżenia. Co powinno się znaleźć w takich zastrzeżeniach, ile mamy czasu na wniesienie pisma w tej sprawie i do kogo należy je wnieść? – pyta czytelnik.

Zgodnie z art. 291 § 1 ordynacji podatkowej (dalej: o.p.) kontrolowany, który nie zgadza się z ustaleniami protokołu kontroli, może przedstawić zastrzeżenia lub wyjaśnienia, wskazując równocześnie stosowne wnioski dowodowe.

Istotnym uprawnieniem, z którego może skorzystać podatnik już po zakończeniu kontroli skarbowej, jest zatem wniesienie zastrzeżeń (lub wyjaśnień) do protokołu kontroli. Często bowiem podatnik po ochłonięciu i po przeanalizowaniu protokołu kontroli skarbowej stwierdza, że nie zgadza się z ustaleniami poczynionymi przez organ podatkowy. Może więc dojść do wniosku, że protokół kontroli skarbowej nie odzwierciedla rzeczywistego stanu faktycznego. Podatnik może się też nie zgadzać z przeprowadzoną przez organ podatkowy oceną prawną. W takiej sytuacji, stosownie do art. 291 § 1 ustawy z 29 sierpnia 1997 roku – Ordynacja podatkowa (tekst jedn. DzU z 2012 r., poz. 749 ze zm.), może przedstawić zastrzeżenia lub wyjaśnienia. Jest to uprawnienie podatnika, z którego może on skorzystać, jeśli nie zgadza się z...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta