![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak ująć w księdze wydatki na obiad z klientem

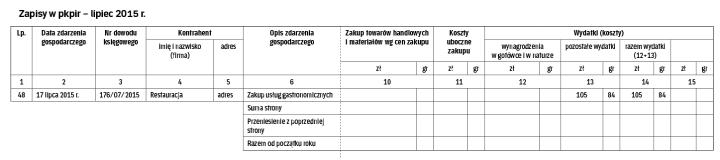

Właściwym miejscem do zaewidencjonowania VAT od nabycia usług gastronomicznych jest kolumna 13 pkpir. W tym samym miejscu przedsiębiorca powinien wpisać także kwotę netto wynikającą z faktury potwierdzającej ich zakup.

Prowadzę działalność gospodarczą opodatkowaną podatkiem liniowym. Jestem podatnikiem VAT czynnym wykonującym wyłącznie czynności opodatkowane VAT. Zaprosiłem kontrahenta (potencjalnego klienta) na obiad do restauracji. Nabycie usług gastronomicznych zostało udokumentowane fakturą z 17 lipca 2015 r., nr 176/07/2015 na łączną kwotę 105,84 zł, w tym VAT 7,84 zł. Czy i gdzie powinienem zaewidencjonować poniesiony koszt VAT od nabytych usług gastronomicznych w podatkowej księdze przychodów i rozchodów? – pyta czytelnik.

Z interpretacji wydawanych przez organy podatkowe wynika, że zaakceptowały już one to, iż wydatki poniesione na podjęcie kontrahenta poczęstunkiem w restauracji nie są kosztami reprezentacji i mogą zostać zaliczone do kosztów uzyskania przychodów na zasadach ogólnych.

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy o PIT (art. 22 ust. 1 ustawy o PIT). Nie uważa się natomiast za koszty uzyskania przychodów kosztów reprezentacji, w szczególności poniesionych na usługi gastronomiczne, zakup...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta