![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Procedura uproszczona sposobem optymalizacji

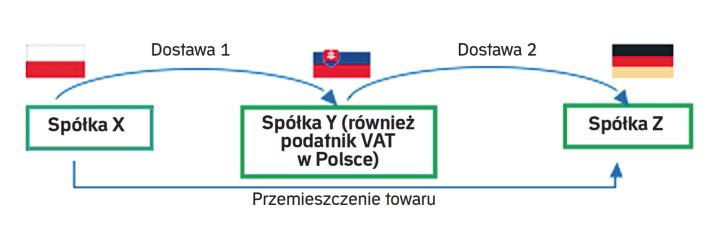

W wewnątrzwspólnotowych transakcjach trójstronnych można uniknąć rejestracji drugiego podmiotu w łańcuchu jako podatnika VAT w państwie zakończenia dostawy. Ciężar rozliczenia podatku spoczywa wtedy na końcowym nabywcy w jego kraju.

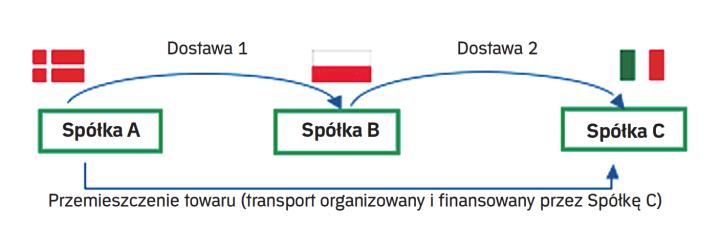

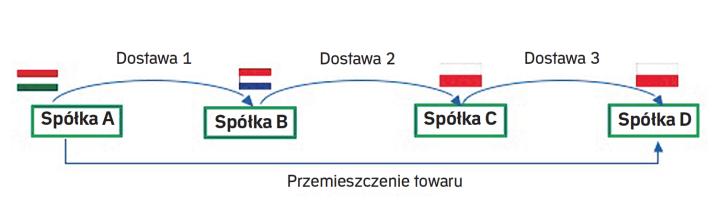

Wraz z wstąpieniem Polski do Unii Europejskiej i otwarciem rynków wielu krajów europejskich wewnątrzwspólnotowy obrót towarowy zyskał na sile. Jednocześnie transakcje stają się coraz bardziej złożone, ponieważ nierzadko uczestniczą w nich więcej niż dwa podmioty. Sporo praktycznych problemów mogą w takich przypadkach sprawić przedsiębiorcom rozliczenia VAT od takiej transakcji, w której własność towaru przechodzi przez wielu nabywców, natomiast przedmiot fizycznie przekazywany jest bezpośrednio od pierwszego sprzedawcy na rzecz ostatniego nabywcy. Tam, gdzie mamy do czynienia z kontrahentami z różnych krajów UE, ułatwieniem może być przeprowadzenie wewnątrzwspólnotowej transakcji trójstronnej w ramach tzw. procedury uproszczonej.

Niezbędne ustalenia

Wewnątrzwspólnotowe transakcje trójstronne są szczególnym rodzajem transakcji łańcuchowych, dla których przewidziano specjalne zasady rozliczania VAT. Wśród nich ustawa o podatku od towarów i usług przewiduje tzw. procedurę uproszczoną. Jej zastosowanie jest uwarunkowane spełnieniem określonych przesłanek, w związku z czym podatnicy muszą wcześniej ustalić:

1) czy dostawa towaru stanowi wewnątrzwspólnotową transakcję trójstronną,

2) którym z kolei ogniwem transakcji oni są (pierwszym, drugim czy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta