![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jakie operacje ujmie w księgach rachunkowych nabywca wierzytelności

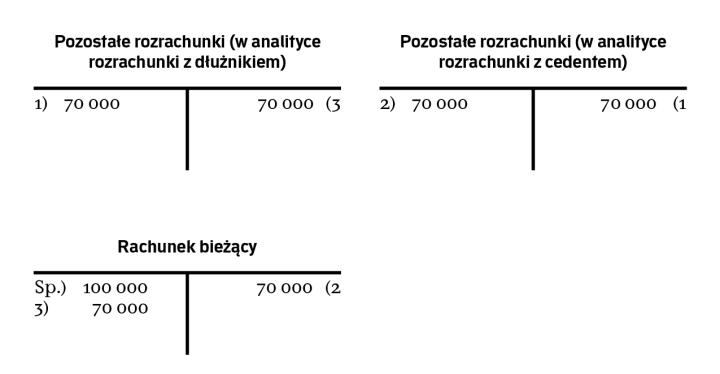

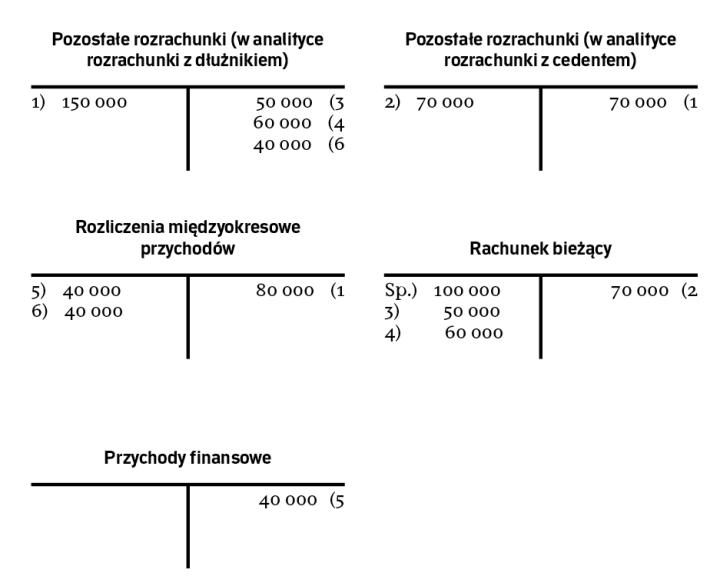

Gdy wartość nominalna nabytej wierzytelności jest wyższa od jej ceny zakupu, to różnicę między tymi kwotami należy zaewidencjonować na koncie „Rozliczenia międzyokresowe przychodów".

Zakupiliśmy wierzytelność za kwotę 70 000 zł. Czy kwota ta powinna zostać opodatkowana podatkiem od towarów i usług? Czy koszt nabycia tej wierzytelności to koszt podatkowy? Jeżeli uda nam się wyegzekwować pieniądze od dłużnika, to jak mamy ująć w księgach przychód na tej operacji? – pyta czytelniczka.

Podstawą nabycia wierzytelności jest umowa przelewu wierzytelności (cesja). Umowa jest zawierana między cedentem (zbywca wierzytelności) a cesjonariuszem (nabywca). Przedmiotem takiej umowy może być każda wierzytelność. Zgodnie z art. 509 kodeksu cywilnego (dalej: k.c.) operacja taka może zostać przeprowadzona bez zgody dłużnika, pod warunkiem że sprzedaż tej wierzytelności nie sprzeciwia się przepisom k.c., zastrzeżeniom umownym bądź właściwości danego zobowiązania. Dłużnik musi zostać poinformowany o zawarciu umowy przelewu wierzytelności i o tym, kto jest nabywcą wierzytelności. Nabycie wierzytelności łączy się z nabyciem wszelkich związanych z nią praw. Cesjonariusz ma więc prawo do naliczania odsetek.

Obrót wierzytelnościami przybiera dwie formy: bezpośrednią lub pośrednią. W formie bezpośredniej następuje nabycie wierzytelności celem odsprzedaży bądź windykacji. Natomiast forma...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta