![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Będzie mniej wątpliwości, co jest kosztem firmy

281276

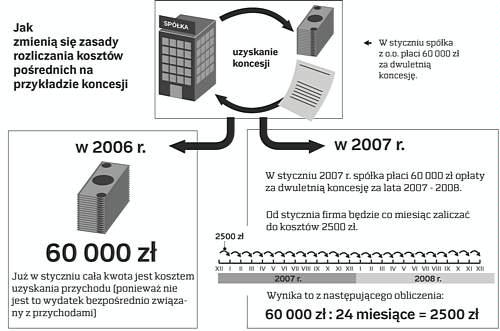

281276Definicja kosztów uzyskania przychodów to najczęstszy powód sporów podatników z urzędami skarbowymi. Od stycznia 2007 r. powinno ich być mniej, ponieważ znowelizowano stosowne przepisy.

Definicja zgodna z orzecznictwemZmiany dotyczą zarówno ustawy o PIT, jak i ustawy o CIT.

- Nowa definicja kosztów wyraźnie stwierdza, że obejmują one także wydatki na zachowanie lub zabezpieczenie źródła przychodów. Zmiana ta jest bardzo potrzebna. Co prawda już obecnie sądy tak właśnie interpretują zasady klasyfikacji wydatków, ale wciąż się...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta