![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Czy trzeba potrącić podatek, gdy pracownik się dokształca

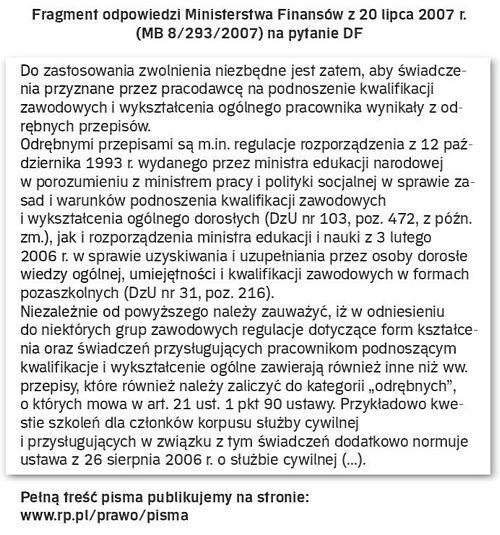

346742

346742Zwolnienie to wynika z art. 21 ust. 1 pkt 90 ustawy o podatku dochodowym od osób fizycznych (w skrócie updof). Przyjęło się jednak uważać, że przepis ten w ogóle nie ma zastosowania, jeśli refundacja od pracodawcy nie jest dla pracownika przychodem. Skoro bowiem nie ma przychodu, to nie ma czego zwalniać od podatku.

Kiedy refundacja nie jest przychodem u pracownikaOd kilkunastu lat przytaczane jest tu pismo Departamentu Podatków Bezpośrednich i Opłat w Ministerstwie Finansów z 3 grudnia 1993 r. (PO 5/6-804-02457/ 93) . Resort wyjaśnił w nim, że należy podzielić szkolenia pracowników na dwa rodzaje:

¦ szkolenia podnoszące posiadane kwalifikacje zawodowe w sensie umiejętności wykonywania bieżącej pracy,

¦ szkolenia podnoszące poziom wiedzy zawodowej.

Zdaniem MF, jeżeli szkolenia są niezbędne dla wykonywania obowiązków pracownika, to wydatki, które ponosi zakład pracy za pracownika, nie są przychodem u tego ostatniego (jako przykład MF wymieniło...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta