![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Umowa o pracę – bezpieczna, ale bez przywilejów podatkowych

Zatrudniony na etacie ma małe możliwości obniżenia swojego podatku. Za to co miesiąc rozlicza go płatnik, może też za niego wypełnić zeznanie roczne

Umowa o pracę to najbardziej tradycyjna forma zatrudnienia. Większość przyzwyczaiła się do praw i obowiązków obu stron, akceptuje je i często uważa za najbezpieczniejsze dla ochrony swoich interesów.

Przychód to nie tylko pensja

Nawiązując stosunek pracy, zobowiązujemy się do wykonywania określonego rodzaju czynności na rzecz pracodawcy, pod jego kierownictwem, w wyznaczonym miejscu i czasie. Pracodawca natomiast deklaruje, że będzie wypłacał nam miesięczne wynagrodzenie.

Przychodami ze stosunku pracy, od których, co do zasady, trzeba płacić podatek, są w szczególności:

- pensja,

- wynagrodzenia za godziny nadliczbowe,

- różnego rodzaju dodatki,

- nagrody,

- ekwiwalenty za niewykorzystany urlop,

- inne kwoty, niezależnie od tego, czy ich wysokość została z góry ustalona,

- świadczenia pieniężne ponoszone za pracownika oraz inne częściowo odpłatne.

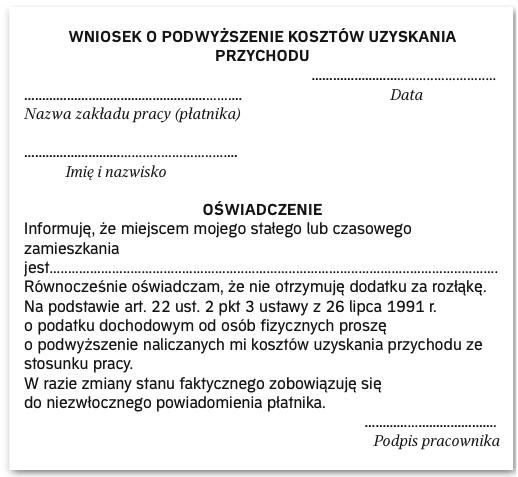

Ustalenie wysokości przychodu do opodatkowania należy do obowiązków pracodawcy, tak samo jak obliczenie składek na ubezpieczenie społeczne.Momentem powstania przychodu ze stosunku pracy jest zasadniczo chwila postawienia świadczenia pieniężnego (lub rzeczowego) do dyspozycji pracownika.

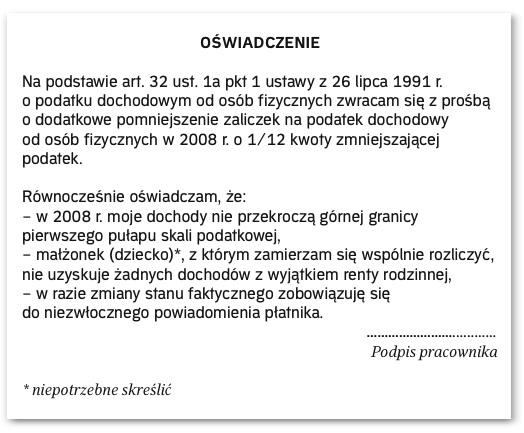

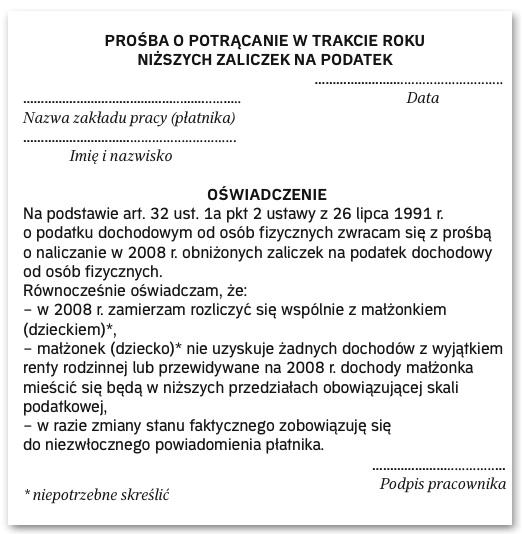

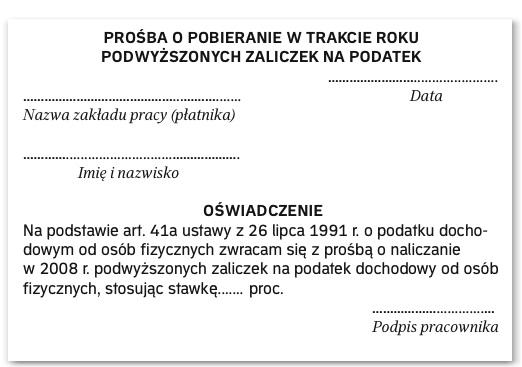

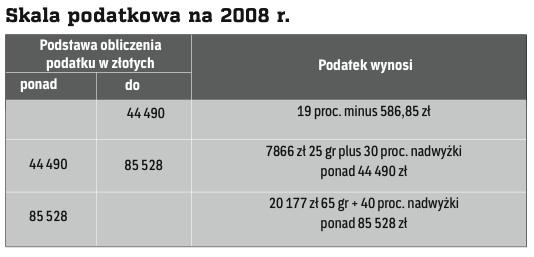

Wysokość opodatkowania

Przychody ze stosunku pracy są opodatkowane na zasadach ogólnych, tj. według skali...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta