![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Otrzymane odszkodowania to pozostałe przychody

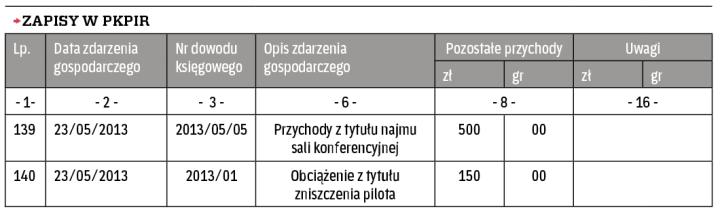

Podatnik, który dostaje od kontrahenta zwrot kosztów naprawy dokonanych przez niego zniszczeń, powinien tę kwotę wpisać do kol. 8 pkpir.

Prowadzę jednoosobową działalność gospodarczą w zakresie tłumaczeń i szkoleń językowych. Prowadzenie kpir powierzyłem zewnętrznemu biuru rachunkowemu. Posiadam salę szkoleniowo-konferencyjną, którą wynajmuję innym przedsiębiorcom, w czasie gdy sam z niej nie korzystam. Wystawiam za tę usługę fakturę sprzedaży. Wynajmujący przypadkowo zniszczył mi część wyposażenia sali szkoleniowej, za co obciążyłem go kosztami. Czy przychód z najmu oraz odszkodowanie jest pozostałym przychodem z prowadzonej przeze mnie działalności gospodarczej? – pyta czytelnik....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta