![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak zlikwidować firmę, żeby nie płacić VAT od remanentu

ROZLICZENIA | Zbycie lub wniesienie aportem całego przedsiębiorstwa spowoduje, że nie będzie towarów do wykazania w spisie i ustalenia podstawy opodatkowania.

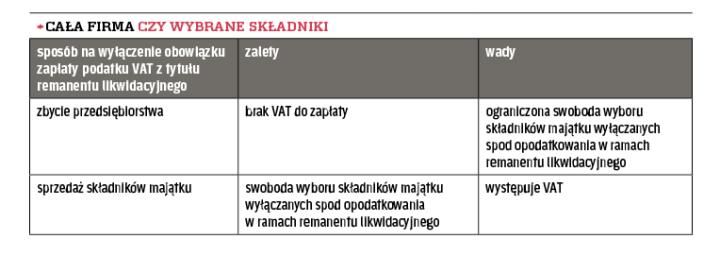

Podatnicy podatku od towarów i usług obowiązani są sporządzić tzw. spis z natury (zwany również remanentem likwidacyjnym VAT) i opodatkować VAT towary wykazane w tym spisie, w przypadkach i w zakresie określonym w art. 14 ustawy o VAT. Koszt takiego podatku to często znaczna kwota. Warto zatem zastanowić się nad sposobami na uniknięcie obowiązku zapłaty VAT od remanentu likwidacyjnego. Będzie to możliwe, jeśli podatnik doprowadzi do sytuacji, w której spisem z natury nie są objęte żadne towary, a więc spis ten ma wartość zerową.

Odpłatne i nieodpłatne

Najprostszym sposobem pozwalającym osiągnąć ten cel jest zbycie całego prowadzonego przedsiębiorstwa. Zaletą tego sposobu jest bezwzględny brak opodatkowania VAT. Transakcje zbycia przedsiębiorstwa nie podlegają opodatkowaniu tym podatkiem (art. 6 pkt 1 ustawy o VAT). Dotyczy to zarówno transakcji odpłatnych (np. sprzedaży przedsiębiorstwa czy wniesienia go jako aport do spółki), jak i transakcji nieodpłatnych (np. darowizny przedsiębiorstwa).

Oczywiście zbycie przedsiębiorstwa musi nastąpić przed:

- rozwiązaniem spółki – w przypadku likwidacji...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta