![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Odwrotne obciążenie bez obowiązku korekty

Rozliczenia | Nabywca - podatnik w dostawie reverse charge (np. złomu), nie musi korygować VAT z tytułu niezapłaconych faktur.

W kwietniu 2013 r. spółka jawna kupiła złom u jednego z kontrahentów. Zakup ten został przez kontrahenta udokumentowany fakturą bez VAT z wyrazami „odwrotne obciążenie". Spółka jawna rozliczyła VAT należny z tytułu dostawy złomu oraz odliczyła ten podatek jako podatek naliczony w deklaracji VAT-7 za kwiecień 2013 r. Przez pomyłkę faktura ta nie została przez spółkę opłacona (termin płatności upłynął 30 maja 2013 r.). Czy w związku z tym spółka stała się w październiku 2013 r. obowiązana do skorygowania odliczonego podatku? – pyta czytelnik.

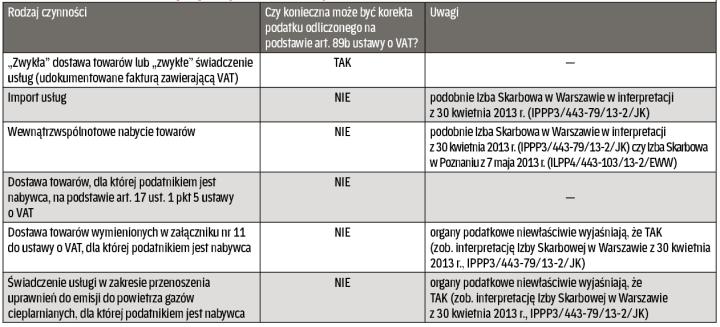

Jak od 1 stycznia 2013 r. stanowi art. 89b ust. 1 ustawy o VAT, w przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 150 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury, w rozliczeniu za okres, w którym upłynął 150 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze. Wyjątkiem jest sytuacja, gdy dłużnik uregulował należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 150 dzień od dnia upływu terminu płatności tej należności (art. 89b ust. 1a ustawy o VAT).

W art....

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta