![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Cel zabezpieczenia decyduje o ujęciu księgowym kontraktu

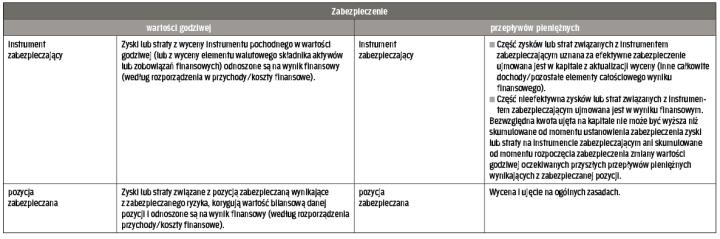

SPRAWOZDAWCZOŚĆ | Firma, która zabezpiecza wartość godziwą, odnosi zyski lub straty z wyceny zabezpieczającego instrumentu pochodnego na wynik finansowy.

Beata Dzierżanowska

Tematykę rachunkowości zabezpieczeń rozpoczęliśmy w poprzednim wydaniu „Eksperta księgowego" (z 9 grudnia 2013 r.). Dziś kontynuujemy.

Zabezpieczenie wartości godziwej występuje w sytuacji celowej ochrony pozycji bilansowych. Zabezpieczeniu podlegają wtedy wartości wykazywanych w sprawozdaniu aktywów lub zobowiązań. Przykładem może być posiadanie przez...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta