![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Rozrachunki z tytułu CIT w księgach rachunkowych

EWIDENCJA | Spółka, która płaci zaliczki na podatek w imieniu wspólników, traktuje te kwoty tylko jako rozliczenia z nimi. Nie są to kwoty, które prezentuje jako koszt w rachunku wyników.

Marcin Krupa

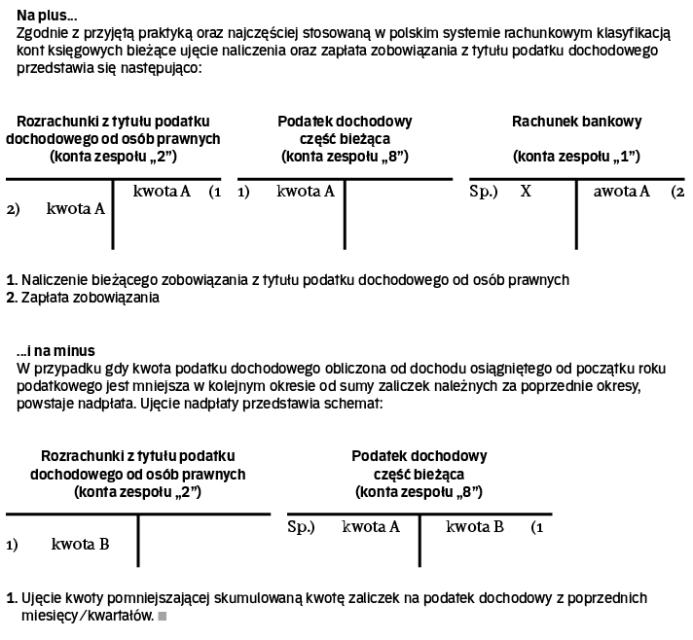

Elementem wpływającym na wynik finansowy jednostek będących podatnikami podatku dochodowego od osób prawnych jest podatek dochodowy należny za dany rok obrotowy. Sformułowanie to, jakkolwiek kolokwialne, niesie ze sobą pewnego rodzaju wymagające identyfikacji problemy. Przede wszystkim należy zadać pytanie, czy podmiot jest zobligowany do prezentacji w rachunku zysków i strat podatku dochodowego jako kosztu oraz do określenia, czym jest wykazywany podatek dochodowy.

Na pierwsze z pytań odpowiedź wydaje się oczywista. Wykazywanie w sprawo- zdaniu finansowym jednostek niebędących podatnikami CIT jakichkolwiek rozliczeń oraz elementów wynikowych związanych z podatkiem dochodowym jest niezgodne z zasadami rachunkowości. Oznacza to – i jest generalną zasadą w jednostkach, w których wspólnicy są płatnikami zobowiązań podatkowych wynikających z dochodów uzyskanych w udziale w jednostce – że wszelkie transakcje mające na celu zapłatę przez jednostkę, w imieniu wspólników, podatku dochodowego, traktowane są jako rozliczenia wyłącznie ze wspólnikami.

Pozostałe jednostki, będące podatnikami podatku dochodowego, zobligowane są do korygowania wyniku finansowego brutto prezentowanego w rachunku zysków i strat.

Dwa elementy

Przepisy ustawy o rachunkowości (dalej: uor) nakazują, by pozycja korygująca wynik...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta