![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Na co zwróci uwagę audytor

Procedury | Zadanie biegłego to potwierdzenie wiarygodności danych liczbowych i słownych w sprawozdaniu i ich zgodności z przyjętą w firmie polityką rachunkowości. Sprawdzi on istnienie, sprawowanie kontroli, wycenę i prezentację towarów, produktów gotowych i materiałów.

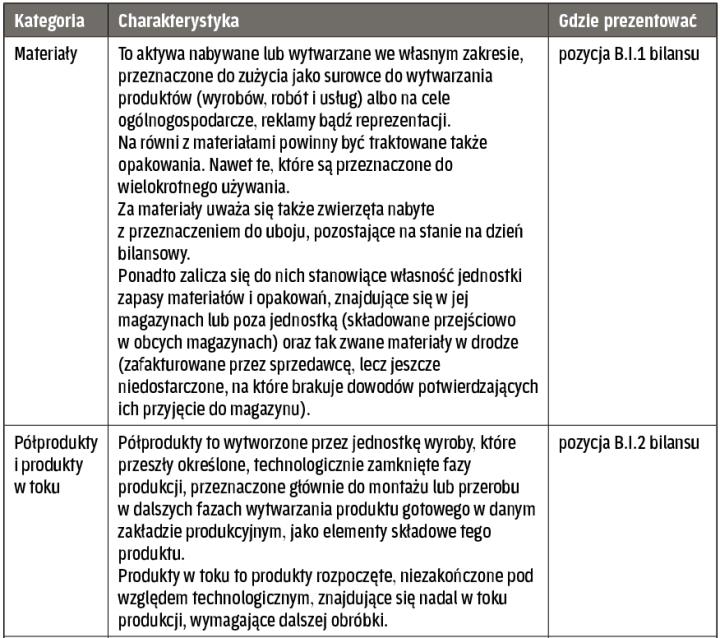

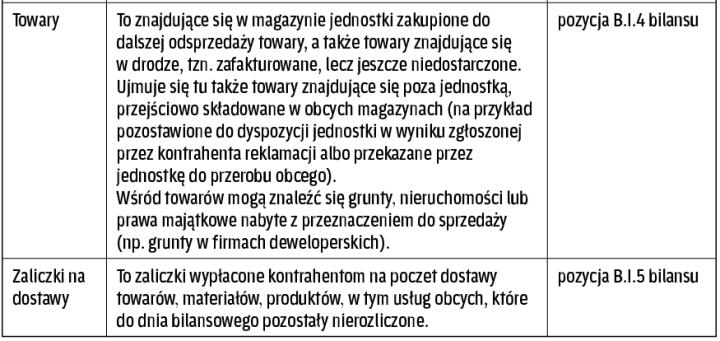

Pozycja „Zapasy" w sprawozdaniu finansowym obejmuje następujące kategorie:

∑ materiały,

∑ półprodukty i produkty w toku,

∑ produkty gotowe,

∑ towary >patrz tabela.

Zgodnie z krajowym standardem rewizji finansowej nr 1 „Ogólne zasady badania sprawozdań finansowych" (KSRF 1) przeprowadzone przez biegłego rewidenta badanie służące uzyskaniu podstaw do wyrażenia przez niego opinii ma za zadanie potwierdzenie wiarygodności danych (stwierdzeń), zarówno liczbowych, jak i słownych zawartych w sprawozdaniu finansowym i ich zgodności z wiążącymi jednostkę zasadami (polityką) rachunkowości. W szczególności bezpośredniego potwierdzenia wymaga wiarygodność następujących stwierdzeń:

∑ istnienia na dzień bilansowy aktywów i pasywów,

∑ sprawowania kontroli aktywów i pasywów,

∑ prawidłowości wyceny aktywów i pasywów,

∑ prezentacji we właściwych częściach sprawozdania finansowego aktywów i pasywów.

Dotyczy to każdej pozycji sprawozdania finansowego. Zatem w jednostkach, które posiadają zapasy, konieczne będzie potwierdzenie:

∑ istnienia zapasów na dzień bilansowy,

∑ sprawowania kontroli zapasów,

∑ prawidłowości wyceny zapasów,

∑ prezentacji zapasów we właściwych częściach...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta