![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Zlecenie na rzecz pracodawcy, czyli podmiotowy trójkąt

ROZLICZENIA | Składki za osobę, która pracuje dla swojego szefa na etacie i zleceniu, rozlicza pracodawca, nawet wtedy, gdy stroną umowy cywilnej jest postronny podmiot. Organy podatkowe przyznają, że pełną ich kwotę można odliczyć od zaliczki na podatek od wynagrodzenia ze stosunku pracy.

Zdarza się, że pracownik zatrudniony w firmie A zawarł umowę-zlecenie z firmą B, ale jako zleceniobiorca faktycznie pracuje dla podmiotu A, czyli swojego pracodawcy. Od którego z nich ZUS chce składek za wykonawcę? Wcale nie od zleceniodawcy, choć to on jest stroną umowy i wypłaca wynagrodzenie.

∑ Pracuję w basenie miejskim. Współpracujemy z klubem fitness. Zatrudniamy na umowę-zlecenie ratownika, który jest jednocześnie pracownikiem tego klubu (jest zatrudniony jako trener jogi). Oprócz wykonywania pracy dla klubu na etacie trener pracuje tam również na zlecenie jako ratownik w kompleksie basenowym. Zgodnie z informacją z ZUS to klub jest płatnikiem składek również od tego zlecenia. Jednak jak to technicznie rozliczyć? Klub ma obliczać i pobierać składki oraz zaliczki na podatek od tych umów? Jak odliczać składki od zlecenia? Czy pracownik ma obowiązek poinformować pracodawcę o wysokości przychodu ze zlecenia zawartego z basenem? – pyta czytelniczka.

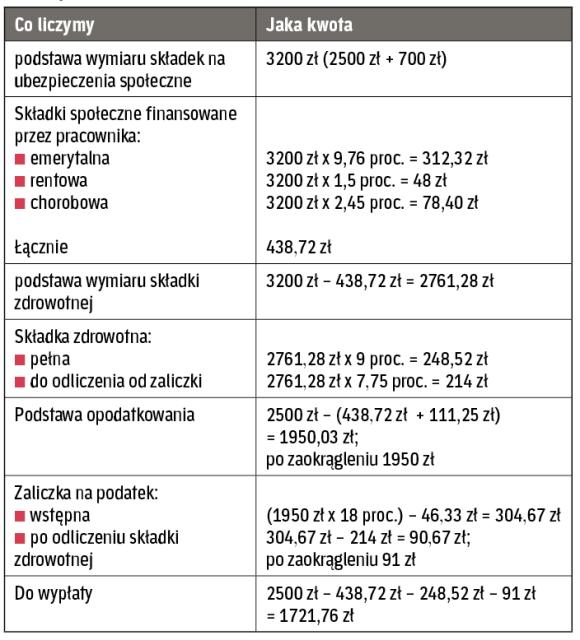

W tej sytuacji faktycznie klub będący pracodawcą musi przyjąć na siebie obowiązki płatnika składek również ze zlecenia, a raczej z rozszerzonego – w rozumieniu przepisów ubezpieczeniowych – stosunku pracy. ZUS uznaje tę osobę tylko za pracownika, a nie pracownika i zleceniobiorcę. W dokumentacji do ZUS klub musi wykazać wyższe podstawy do naliczenia składek, tj. przychód z pracy powiększony o ten ze...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta