![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak księgować faktoring

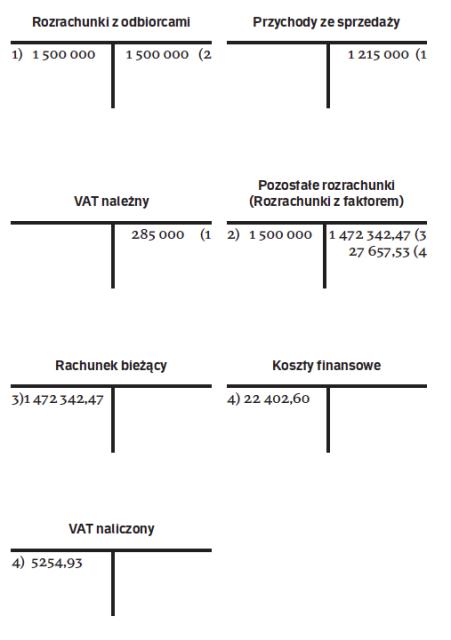

Prowizja i stopa dyskontowa pobierana przez firmę nabywającą należności powiększą koszty finansowe podmiotu korzystającego z jej usług.

- Nasza firma, zajmująca się sprzedażą materiałów budowlanych, w celu poprawienia płynności finansowej, zawarła umowę z jednostką świadczącą usługi faktoringowe. Na podstawie umowy nasze należności (wraz z ryzykiem niewypłacalności dłużnika) są przenoszone na faktora, a ten przekazuje nam kwotę w wysokości należności pomniejszoną o należne mu odsetki i prowizję. Jak należy księgować operacje związane z zawartą umową faktoringową? – pyta czytelnik.

Faktoring to rodzaj transakcji handlowej, w której wyspecjalizowana instytucja finansowa (faktor) nabywa od przedsiębiorstw (faktorantów) należności powstałe w wyniku prowadzonej przez nie działalności. Należy podkreślić, że przenoszone na faktora wierzytelności muszą być udokumentowane i bezsporne, najczęściej także nieprzeterminowane. Dzięki usłudze faktoringu jednostka otrzymuje środki pieniężne przed terminem zapadalności wierzytelności, co bezpośrednio wpływa na poprawę jej płynności finansowej.

Charakterystyczne cechy

W Polsce nie istnieją przepisy odnoszące...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta