![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Zmiany w VAT od 1 lipca: trochę zalet i sporo usterek

Już za kilka dni wejdą w życie przełomowe zmiany w zakresie stosowania odwrotnego obciążenia. Ich analiza utwierdza w przekonaniu, że sprawią podatnikom wiele praktycznych problemów i raczej nie ułatwią rozliczania transakcji.

Przepisy dotyczące tzw. odwrotnego obciążenia, czyli rozwiązania, w którym podmiotem odpowiedzialnym za rozliczenie VAT od danej transakcji jest nabywca, a nie sprzedawca, ustawodawca nowelizuje po raz kolejny i po raz kolejny z licznymi usterkami. Ten specjalny mechanizm rozliczania VAT ma zastosowanie do dostawy towarów wymienionych w załączniku nr 11 do ustawy o VAT oraz do świadczenia tylko jednej usługi – zbycia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z 28 kwietnia 2011 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (DzU nr 122, poz. 695).

Trzeba się zapoznać z warunkami

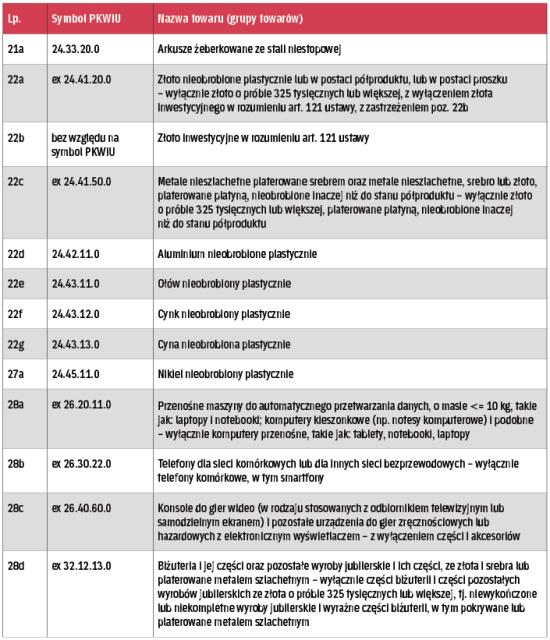

Dla podatników jest ważne, aby – jeszcze przed 1 lipca 2015 roku, tj. przed wejściem w życie przepisów – zapoznali się z warunkami, których spełnienie będzie oznaczało obowiązek rozliczenia VAT przez nabywcę. Warunki te zostają zmienione tylko dla dostaw towarów z załącznika nr 11, którego treść również się zmienia >patrz tabela. Dla zbycia uprawnień do emisji gazów cieplarnianych warunki te pozostaną bez zmian.

W przypadku dostaw towarów kupujący będzie zobowiązany do rozliczenia VAT, jeżeli:

1) jest podatnikiem zarejestrowanym jako podatnik VAT czynny,

2) nabywa towary wymienione w załączniku nr 11,

3) dostawca tych towarów jest podatnikiem,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta