![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

W ustawie o rachunkowości też nie ma szczegółowych regulacji

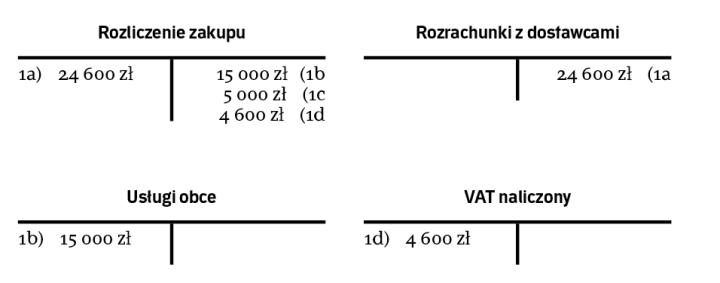

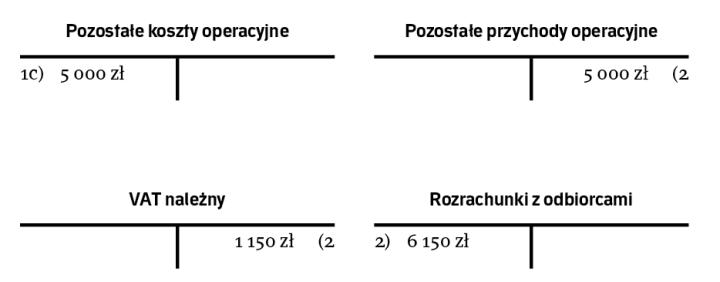

Refakturowane koszty i powstające w związku z tym przychody są zwykle pośrednio związane z działalnością jednostki. Dlatego ujmuje się je w segmencie pozostałej działalności operacyjnej.

Podobnie jak w przypadku aspektów podatkowych, również w ustawie o rachunkowości (dalej: uor) nie ma uregulowań dotyczących refakturowania. Co za tym idzie, koszty oraz przychody związane z tą czynnością należy ujmować w księgach zgodnie z generalną zasadą, określoną w art. 6 ust. 1 uor. Mówi ona, że przypadające na rzecz jednostki przychody oraz obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego ujmuje się w księgach rachunkowych niezależnie od terminu ich...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta