![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak w praktyce (nie) powinna być stosowana zasada zaufania

PROCEDURY | Organy prowadzące postępowanie podatkowe mają obowiązek m.in. udzielać stronom niezbędnych informacji, umożliwiać im wypowiedzenie się w sprawie zebranych dowodów oraz przedłużać czynności tylko w razie rzeczywistej potrzeby.

Postępowanie podatkowe powinno być prowadzone w sposób budzący zaufanie do organów podatkowych (art. 121 § 1 ordynacji podatkowej, dalej: o.p.).

W poprzednim artykule (DF z 31 sierpnia, str. >F2) przybliżona została zasada postępowania podatkowego w sposób budzący zaufanie (dalej: zasada zaufania). Jako uzupełnienie, w niniejszym artykule zaprezentowane zostaną przykłady zastosowania zasady zaufania w praktyce. Dla zrozumienia możliwości jakie daje podatnikom art. 121 § 1 o.p. warto zatem zapoznać się z opisanymi poniżej przypadkami naruszenia tej zasady.

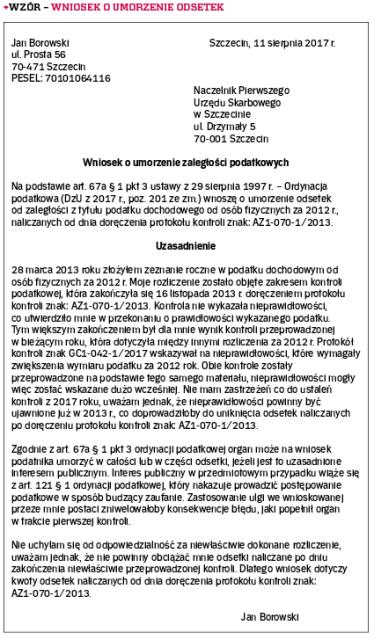

Nierzetelna weryfikacja rozliczenia

A. Naruszenie zasady zaufania

Pan Jan Borowski rozliczył się z podatku dochodowego za 2012 rok. W 2013 roku rozliczenie to zostało objęte kontrolą podatkową, która nie wykazała nieprawidłowości. Pan Jan uznał, że może być spokojny w sprawie rozliczenia, które zostało skontrolowane przez organ. W 2017 roku przeprowadzono kolejną kontrolę podatkową, której wynik wskazywał na konieczność zwiększenia wymiaru podatku za 2012 rok. Organ naruszył zasadę zaufania, przeprowadzając kontrolę, która utwierdziła podatnika w przekonaniu prawidłowego rozliczenia podatku. Konsekwencją naruszenia zasady zaufania jest konieczność uiszczenia odsetek, których można było uniknąć, gdyby organ wytknął panu Janowi błędy już w 2013...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta