![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

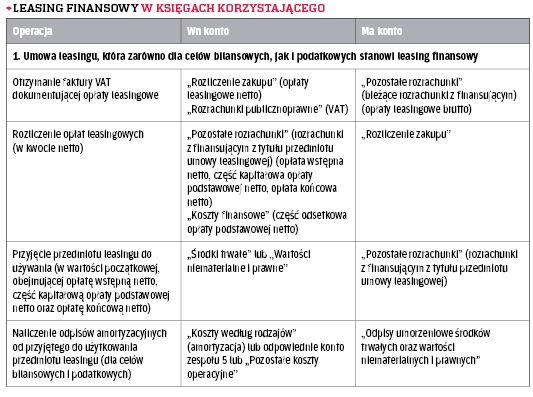

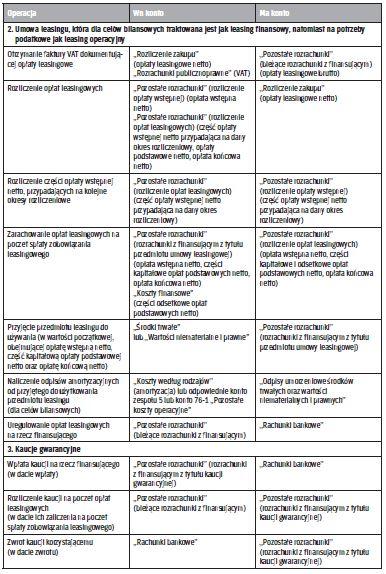

Korzystający wykazuje przedmiot umowy w aktywach

Wystarczy spełnienie jednego z warunków z ustawy o rachunkowości, aby leasingobiorca był zobowiązany ująć leasingowany przedmiot jako środek trwały i amortyzować. Dla wielu podmiotów jest jednak dostępne uproszczenie w tym zakresie.

Dla celów rachunkowych, przedmiot leasingu finansowego zaliczany jest do aktywów trwałych korzystającego („Środki trwałe" lub „Wartości niematerialne i prawne"), który dokonuje od nich odpisów amortyzacyjnych. Gdy umowa zakłada uzyskanie tytułu własności przedmiotu leasingu przez korzystającego po jej zakończeniu, wówczas leasingowany składnik aktywów amortyzowany jest przez okres jego ekonomicznej użyteczności na zasadach ogólnych. Natomiast gdy umowa leasingowa nie przewiduje uzyskania przez korzystającego – w dacie zakończenia leasingu finansowego – tytułu własności jego przedmiotu, to leasingowany składnik aktywów wymaga w całości zamortyzowania przez okres trwania leasingu lub okres ekonomicznej użyteczności, jeżeli byłby on krótszy. Finansujący traktuje go natomiast jak aktywa finansowe z tytułu należności (Wn „Pozostałe rozrachunki" – rozrachunki z korzystającym z tytułu przedmiotu leasingu) (art. 3 ust. 4 i 5 ustawy o rachunkowości; >patrz ramka).

Wartość początkowa przedmiotu leasingu finansowego, stanowiąca odpowiednik ceny jego zakupu, określana jest w wysokości wartości rynkowej lub wartości bieżącej opłat leasingowych (w zależności od tego, która wartość jest niższa). Na jej poziom wpływają...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta