![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Podatek odroczony jako efekt odrębności prawa bilansowego i podatkowego

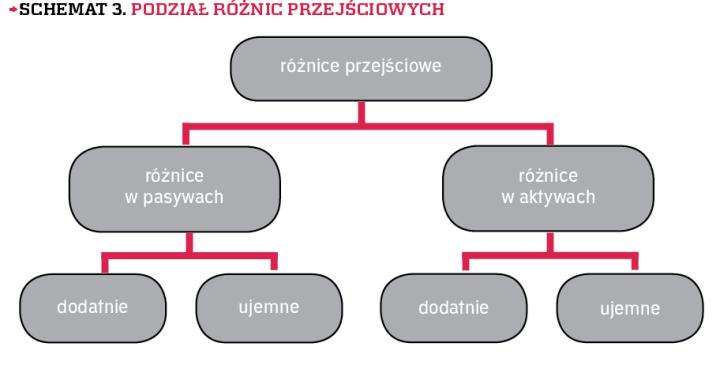

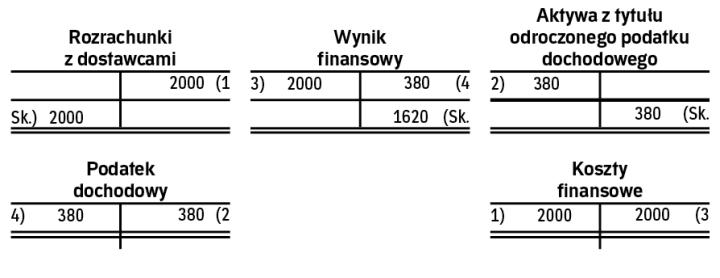

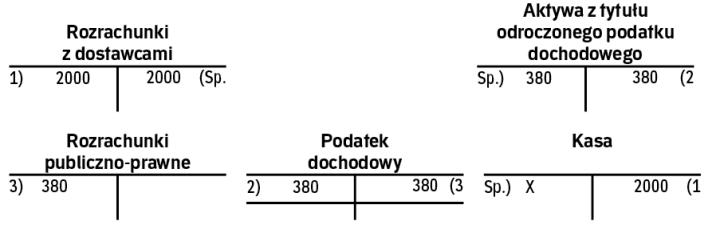

Różnice przejściowe są wynikiem innego momentu potrącenia kosztu w księgach i w CIT. Dotyczą głównie takich pozycji jak rezerwy, odpisy aktualizujące, odsetki naliczone a niezapłacone lub nierozliczone różnice kursowe.

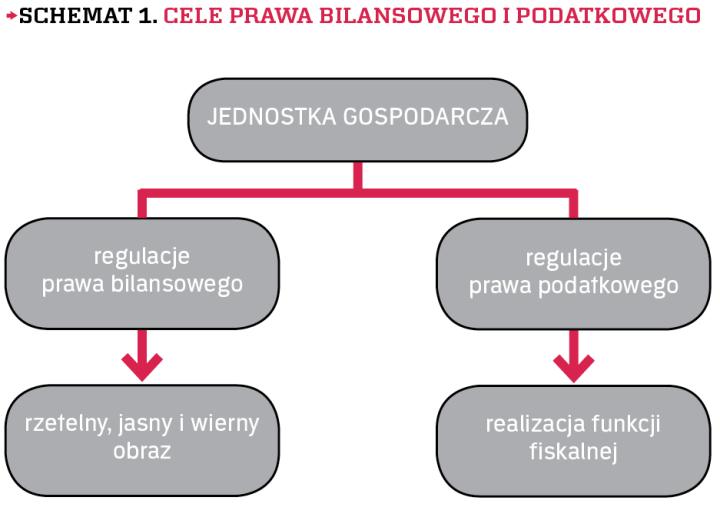

W polskim systemie prawnym prawo bilansowe oraz podatkowe są względem siebie niezależne, a podstawowe kategorie wynikowe, czyli przychody oraz koszty według obu systemów nie są tożsame. Powoduje to, że zysk bilansowy i dochód do opodatkowania nie są sobie równe. Odmienne założenia przy tworzeniu norm podatkowych oraz przepisów bilansowych powodują (>patrz schemat 1.), że w systemie prawa gospodarczego występuje autonomiczność obu dziedzin względem siebie. Z czego wynikają różnice pomiędzy zyskiem bilansowym a dochodem do opodatkowania? Ustawodawca uważa, że nie wszystkie operacje wynikowe mają związek z prowadzoną przez jednostkę działalnością gospodarczą i nie uwzględnia ich w procedurze obliczania podstawy opodatkowania.

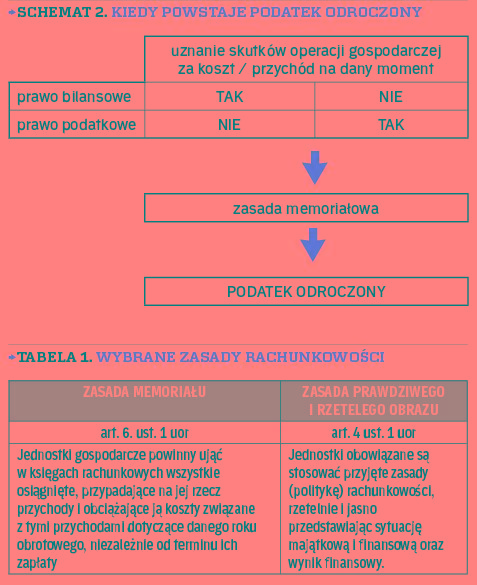

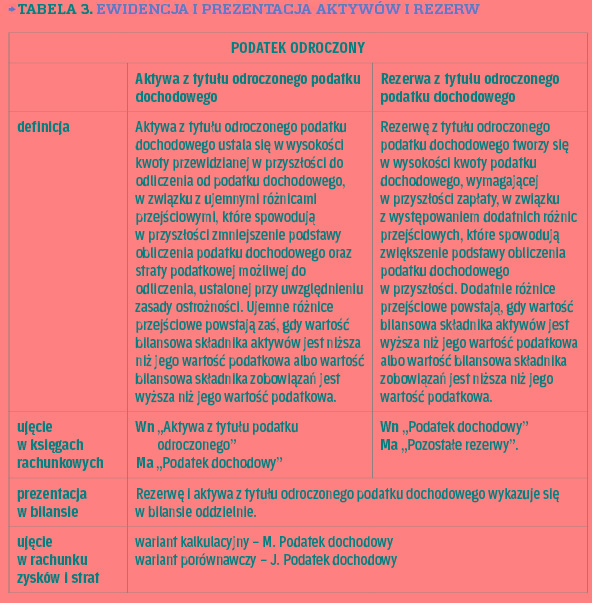

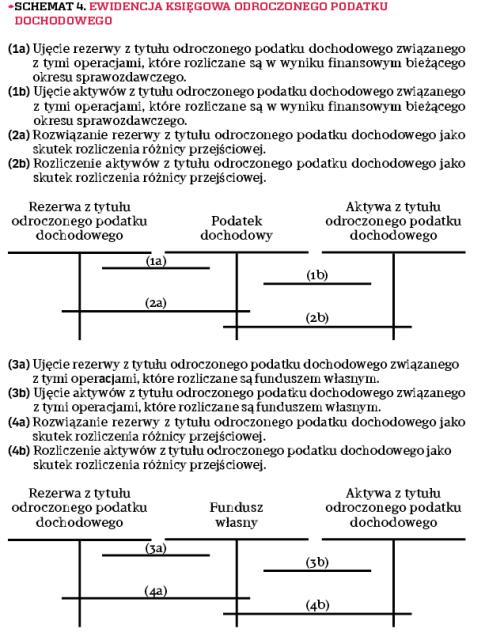

Gdy istnieją różnice przejściowe dotyczące innego momentu ujęcia danego przychodu albo kosztu na podstawie prawa bilansowego i prawa podatkowego, to tego rodzaju rozbieżności eliminuje się w sprawozdaniu finansowym wykorzystując odroczony podatek dochodowy. Podatnicy CIT, prowadzący księgi rachunkowe, są zobowiązani do ustalania odroczonego podatku dochodowego zgodnie z art. 37 ust. 1–10 ustawy o rachunkowości (dalej: uor). Zasady ustalania odroczonego podatku dochodowego precyzuje Krajowy Standard Rachunkowości nr 2 „Podatek dochodowy". Podatek odroczony wynika z przejściowych różnic między księgową wartością...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta