![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Refaktura opłat za wodę bez kasy fiskalnej

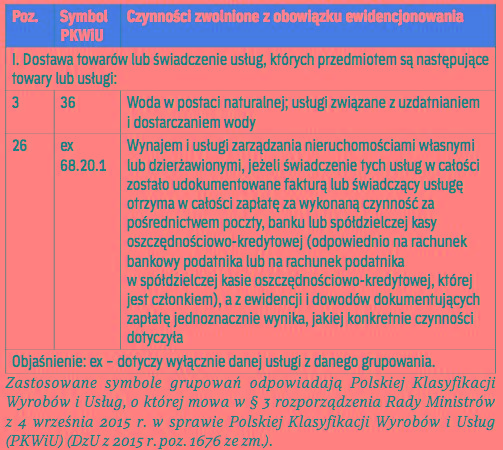

OBOWIĄZKI | Właściciel lokali, który pobiera od najemców (osób fizycznych nieprowadzących działalności gospodarczej) pieniądze za wodę, nie ewidencjonuje tej sprzedaży za pomocą kasy rejestrującej.

W świetle orzecznictwa ukształtowanego po wyroku TSUE z 16 kwietnia 2015 r. w sprawie C 42/14 (minister finansów przeciwko Wojskowej Agencji Mieszkaniowej w Warszawie) przyjmuje się, że refaktury za media przy wynajmie lokali, w sytuacji, gdy wysokość opłat ustalana jest np. na podstawie faktycznego zużycia wynikającego z liczników, stanowią dla potrzeb VAT odrębne czynności. VAT ustala się w takim przypadku na zasadach określonych dla tych czynności (por. wyrok NSA z 1 września 2015 r., I FSK 1414/ 13; interpretacja dyrektora Izby Skarbowej w Poznaniu z 19 stycz- nia 2016 r., ILPP2/443-303/ 14/15-S/SJ; interpretacja dyrektora Izby Skarbowej w Łodzi z 3 grudnia 2015 r., IPTPP1/443- 739/ 14-11/15/S/MW). Wartość zużytych przez najemcę mediów (np. wody) nie powiększa zatem podstawy opodatkowania usług najmu (zob. art. 29a ust. 1 i 6 ustawy o VAT) i refaktura tych mediów powinna być traktowana w VAT jako odrębna czynność (np. do dostawy wody powinna być zastosowana obniżona 8-proc. stawka podatku – zob. art. 41 ust. 2 w zw. z art. 146a pkt 2 ustawy o VAT).

W...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta