![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

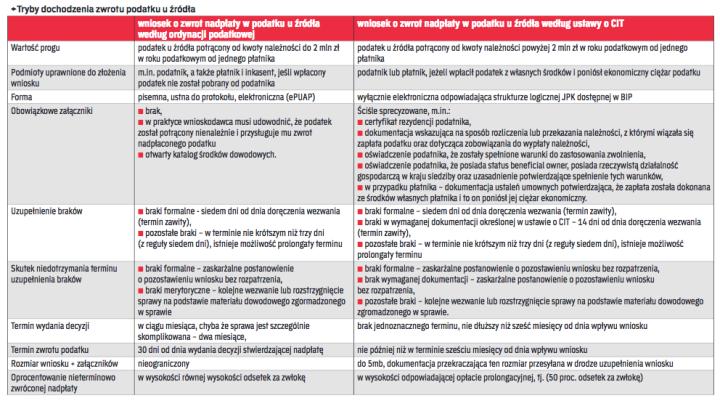

Są dwa tryby dochodzenia zwrotu podatku u źródła

Po 30 czerwca br. duża część płatników będzie potrącać zryczałtowaną daninę nawet wtedy, gdy przepisy przewidują możliwość stosowania obniżonych stawek lub zwolnienia. To oznacza, że podatnicy będą potem musieli wnioskować o zwrot nadpłaconych kwot.

„Dyspensa" od stosowania obostrzonych przepisów dotyczących poboru podatku u źródła mija już niebawem – 30 czerwca 2019 r. Najprawdopodobniej doprowadzi do tego, że gros płatników zdecyduje się potrącać zryczałtowany podatek u źródła nawet w sytuacjach, gdy przepisy umów o unikaniu podwójnego opodatkowania lub przepisy krajowe przewidują możliwość zastosowania obniżonych stawek podatkowych lub całkowite zwolnienie z opodatkowania u źródła.

W takiej sytuacji podatnicy, a w niektórych sytuacjach płatnicy, będą zmuszeni dochodzić zwrotu nadpłaconego podatku u źródła, składając wnioski o zwrot nadpłaty.

W związku z tym warto się przyjrzeć, jakie zmiany w procedurze dochodzenia zwrotu nadpłaconego podatku u źródła wprowadziła ostatnia nowelizacja przepisów ustawy o CIT i z niecierpliwością wyczekiwać objaśnień Ministerstwa Finansów, które m.in. mają rozwiać wątpliwości co do stosowania tych przepisów.

Warto znać różnice

Z wejściem w życie nowelizacji obowiązują de facto dwa tryby zwrotu potrąconego u źródła zryczałtowanego podatku dochodowego:

∑ zwrot nadpłaconego zryczałtowanego podatku u źródła potrąconego od kwoty należności do 2 mln zł w roku podatkowym od tego samego płatnika następuje w dotychczasowym trybie przewidzianym...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta