![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jednorazowy odpis amortyzacyjny

Zazwyczaj podatnicy są zainteresowani dokonaniem jednorazowego odpisu amortyzacyjnego, który istotnie wpływa na zmniejszenie podstawy opodatkowania. Przywilej ten jest jednak wyłącznie preferencją podatkową, a nie bilansową, a dodatkowo jest możliwy do zastosowania tylko w określonych prawem sytuacjach.

Jednorazowy odpis amortyzacyjny w świetle prawa bilansowego może być ujęty w księgach rachunkowych jedynie na skutek zastosowanych uproszczeń, o ile nie wpływa to ujemnie na sytuację majątkową i finansową oraz wynik finansowy jednostki.

Amortyzacja bilansowa

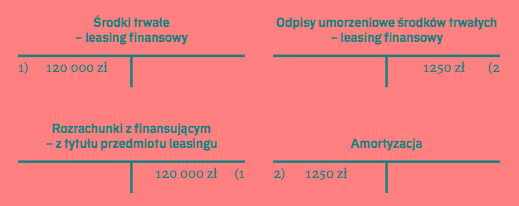

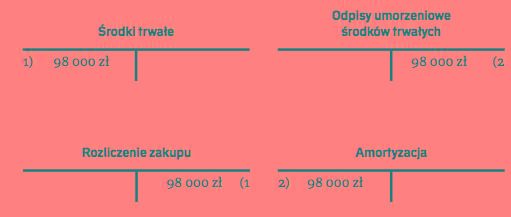

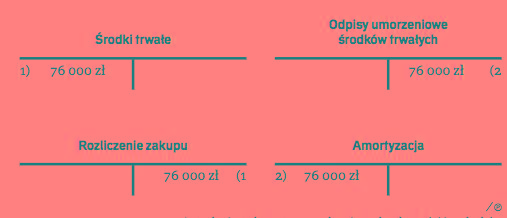

Bilansowe zasady amortyzacji środka trwałego zasadniczo nie przewidują jednorazowej amortyzacji. Bezpośrednia możliwość dokonania jednorazowego odpisu amortyzacyjnego została przewidziana jedynie w przypadku określonym przez art. 32 ust. 6 ustawy o rachunkowości (dalej: uor), który dotyczy środków trwałych o niskiej jednostkowej wartości początkowej. Jedynie w tym przypadku, z uwagi na nieistotną wartość początkową środka trwałego, można ustalać odpisy amortyzacyjne lub umorzeniowe w sposób uproszczony, tj. w drodze jednorazowego odpisu jego wartości początkowej.

Nie wyklucza to jednak całkowicie możliwości bilansowego uwzględnienia jednorazowego odpisu. Może on bowiem nastąpić na podstawie zasady ogólnej dotyczącej uproszczeń, określonej w art. 4 ust. 1 i ust. 4 uor.

Przepisy te przyznają jednostkom możliwość stosowania uproszczeń, o ile nie wywierają one istotnie ujemnego wpływu na realizację obowiązku w zakresie rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego. Przy czym rodzaj i zakres tych uproszczeń powinien wynikać z przyjętych przez jednostkę zasad...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta