![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Co z VAT przy zbyciu nieruchomości

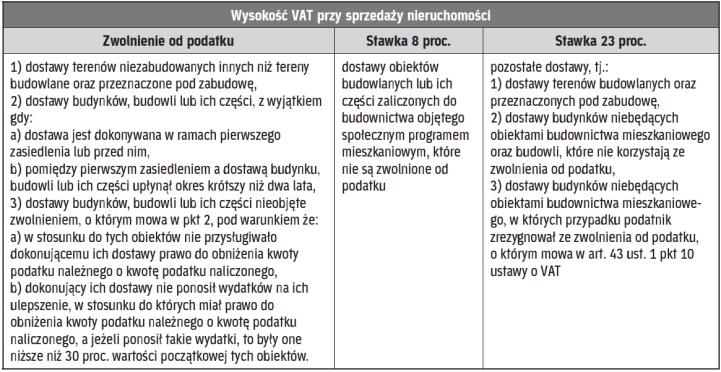

ZASADY | Dostawa gruntów, budynków, budowli lub ich części jest – w zależności od konkretnego przypadku – zwolniona z podatku, obciążona obniżoną stawką w wysokości 8 proc. albo podstawową – 23 proc.

Przedsiębiorca, który zamierza sprzedać nieruchomość, musi sobie odpowiedzieć na pytanie, czy będzie musiał zapłacić z tego tytułu VAT, a jeśli tak, to w jakiej wysokości. Okazuje się bowiem, że sprzedaż taka może być zarówno zwolniona od podatku od towarów i usług, jak i opodatkowana nim. W tym drugim przypadku właściwą stawką może być zarówno 23 proc., jak i 8 proc. Wszystko zależy m.in. od rodzaju zbywanej nieruchomości, terminu jej zasiedlenia i tego, czy sprzedający miał prawo przy jej nabyciu do odliczenia naliczonego podatku >patrz tabela 1.

Także udziały

Odnośnie do zwolnień od podatku należy wskazać, że może z nich korzystać również sprzedaż udziałów w nieruchomościach zabudowanych. Potwierdzają to organy podatkowe w udzielanych wyjaśnieniach, np. Izba Skarbowa w Katowicach w interpretacji z 24 września 2012 r. (IBPP2/443-571/12/AB). W interpretacji tej czytamy, że „sprzedaż udziałów w nieruchomości zabudowanej budynkiem mieszkalnym na rzecz współwłaściciela będzie zwolniona z podatku VAT na podstawie art. 43 ust. 1 pkt 10 ustawy o VAT. Należy bowiem zauważyć, że dostawa ta nie będzie dokonana w ramach pierwszego zasiedlenia w rozumieniu art. 2 pkt 14 ustawy o VAT, gdyż doszło do wydania nieruchomości (udział) w ramach czynności opodatkowanych, tj. najem lokali mieszkalnych, a pomiędzy pierwszym zasiedleniem a dostawą udziałów w...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta