![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Częściowa zapłata też uprawnia do odliczeń

zasady | Gdy mały podatnik nie uregulował całej należności z otrzymanych faktur, może odliczyć VAT naliczony odpowiadający uiszczonej części.

- Jestem małym podatnikiem rozliczającym VAT metodą kasową. Pod koniec czerwca kupiłem towar i otrzymałem fakturę, którą opłaciłem częściowo jeszcze w czerwcu, częściowo zaś już w lipcu. Odliczyłem części podatku z tej faktury w ramach deklaracji VAT-7K za II kwartał. Czy mogłem tak postąpić? – pyta czytelnik.

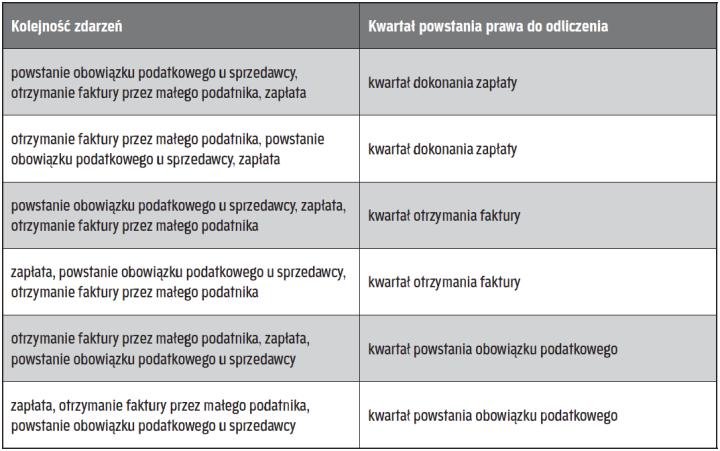

Od 1 stycznia 2014 r. prawo do odliczania podatku naliczonego powstaje, co do zasady, w okresie rozliczeniowym powstania obowiązku podatkowego (u sprzedawcy), jednak nie wcześniej niż w okresie rozliczeniowym otrzymania faktury (zob. art. 86 ust. 10 w zw. z art. 86 ust. 10b pkt 1 ustawy o VAT).

Dodatkowy warunek dotyczy małych podatników, którzy rozliczają VAT metodą kasową, o której mowa w art. 21 ust. 1 ustawy o VAT. Jak bowiem stanowi art. 86 ust. 10e ustawy o VAT, prawo obniżenia kwoty podatku należnego o kwotę podatku naliczonego w odniesieniu do nabytych przez małego podatnika towarów i usług, w okresie stosowania przez niego...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta