![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Różnice kursowe komplikują przepływy pieniężne

SPRAWOZDAWCZOŚĆ | Trudności powodują nie tylko różnice kursowe naliczone, ale również te zrealizowane. Jedna operacja lub zdarzenie może obejmować wartości odmiennie klasyfikowane w cash flow.

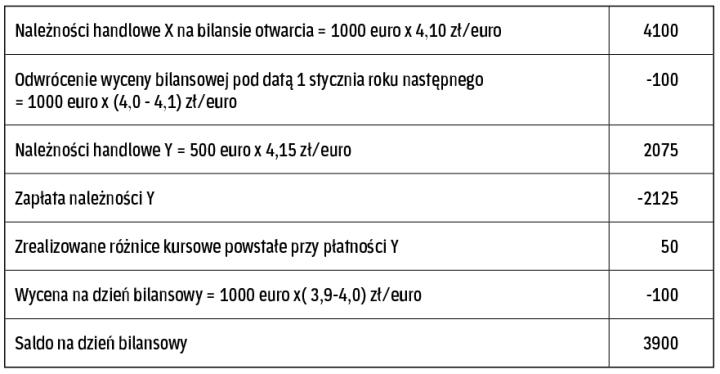

Zrealizowane i niezrealizowane różnice kursowe to pozycje powszechnie występujące w firmach. Te pierwsze powstają w związku z realizowanymi płatnościami w walutach obcych (kurs z dnia zarachowania jest inny niż kurs z dnia płatności), a więc wiążą się z przepływami pieniężnymi. Natomiast różnice kursowe niezrealizowane powstają przy okazji wycen na dzień bilansowy i nie mają charakteru pieniężnego.

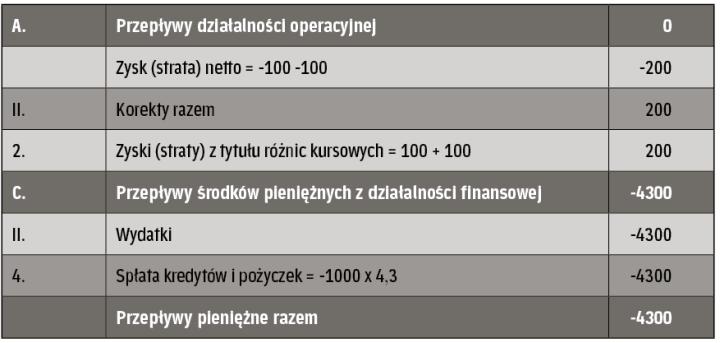

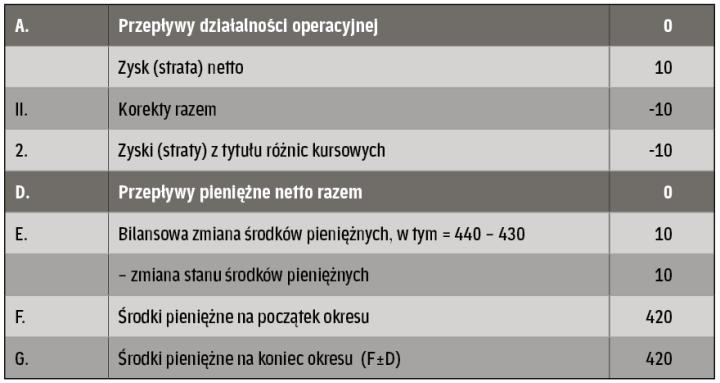

Różnice kursowe to jeden z elementów, które powodują znaczne skomplikowanie rachunku przepływów pieniężnych. Trudności powodują nie tylko różnice kursowe niezrealizowane, ale również te zrealizowane. Jedna operacja lub zdarzenie może obejmować różnie klasyfikowane przepływy pieniężne. Zgodnie z Krajowym Standardem Rachunkowości nr 1 „Rachunek przepływów pieniężnych" dla ujednolicenia podejścia zaleca się, aby pieniężne koszty i korzyści związane z daną operacją lub zdarzeniem były zaliczane do tego samego rodzaju działalności co właściwe zdarzenie (operacja), z którym się wiążą. Na przykład spłata kredytu dewizowego obejmuje zarówno spłatę należności głównej, jak i odsetek, prowizji bankowej oraz zrealizowane różnice kursowe. Kwotę główną kredytu łącznie ze zrealizowanymi różnicami kursowymi zalicza się więc do przepływów działalności finansowej.

Działalność operacyjna......

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta