![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Na dzień zamknięcia działalności konieczny jest spis z natury

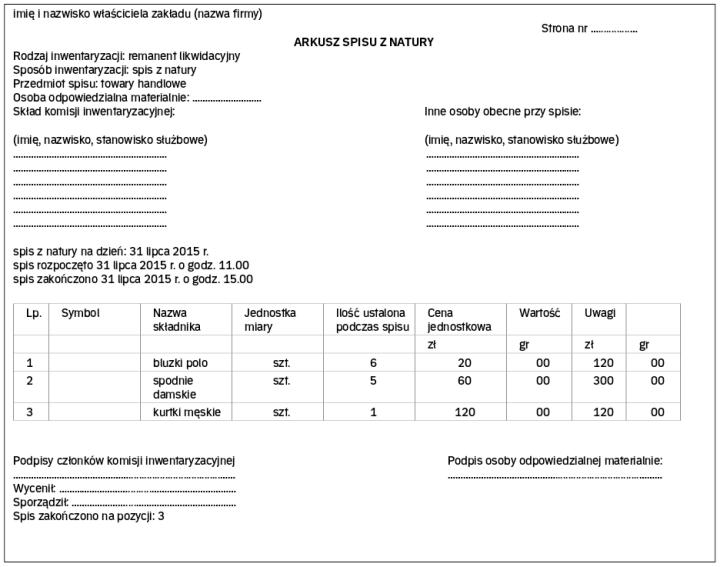

Na dzień likwidacji firmy podatnik prowadzący podatkową księgę sporządza remanent, w którym uwzględnia towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, produkcję w toku, wyroby gotowe, braki i odpady.

Prowadzę niewielki sklep z odzieżą. Jestem podatnikiem VAT czynnym. Podatek dochodowy płacę na zasadach ogólnych. Prowadzę podatkową księgę przychodów i rozchodów. Czy w związku z likwidacją działalności gospodarczej powinnam sporządzić spis z natury? – pyta czytelniczka.

Stosownie do § 27 ust. 1 rozporządzenia ministra finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (dalej: rozporządzenie), podatnicy są obowiązani do sporządzenia i wpisania do księgi spisu z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów, na dzień 1 stycznia, na koniec każdego roku podatkowego, na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie zmiany wspólnika, zmiany proporcji udziałów wspólników lub likwidacji działalności.

Oznacza to zatem, że na dzień likwidacji działalności gospodarczej podatnik prowadzący podatkową księgę przychodów i rozchodów powinien sporządzić spis z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów.

Uwaga! O zamiarze sporządzenia spisu z natury w innym terminie niż na...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta