![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak rozliczać VAT przy eksporcie i imporcie w transakcjach łańcuchowych

Aby zminimalizować ryzyko błędu przy ustalaniu, które dostawy stanowią eksport lub import w transakcji trójstronnej, każdy przypadek powinien być staranie analizowany. Warto także rozważyć obowiązki wynikające z innych jurysdykcji.

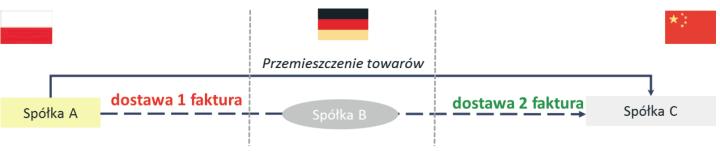

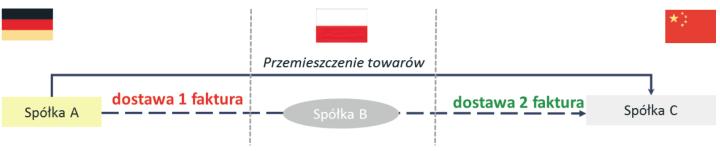

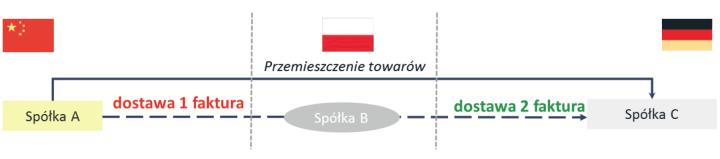

Złożoność transakcji, jaka występuje na zagranicznych rynkach, ich realizacja poprzez zaangażowanie często kilku podmiotów z różnych krajów, wpływa w znaczący sposób na stopień trudności związanych z nimi problemów podatkowych. Szczególnie istotnymi kwestiami w tym zakresie są zagadnienia dotyczące transakcji łańcuchowych, czyli takich, w których w transakcji bierze udział kilka podmiotów, ale sam towar jest wysyłany od pierwszego podmiotu zaangażowanego w transakcję bezpośrednio do ostatniego z podmiotów. Szczególnie problematyczna z podatkowego punku widzenia jest sytuacja, gdy mamy do czynienia z dostawą z terytorium UE do kraju trzeciego lub na terytorium UE z kraju trzeciego i w związku z tym jedna z dostaw w łańcuchu powinna być rozpoznana jako eksport albo import towarów.

Cechą szczególną transakcji łańcuchowej w odróżnieniu od zwykłego schematu przemieszczania towaru pomiędzy poszczególnymi podmiotami jest to, że dochodzi tylko do jednego fizycznego wydania towaru i jednocześnie do kilku dostaw w rozumieniu przepisów o VAT. W konsekwencji, ponieważ tylko jednej dostawie w łańcuchu można przypisać przemieszczenie towarów, jest ona zwana dostawą ruchomą, podczas gdy pozostałe zwane są nieruchomymi. Przy określaniu, która dostawa jest ruchoma, a która nieruchoma, decydujące jest to, który...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta