![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Udziałowcy zagranicznych spółek mają dodatkowe obowiązki

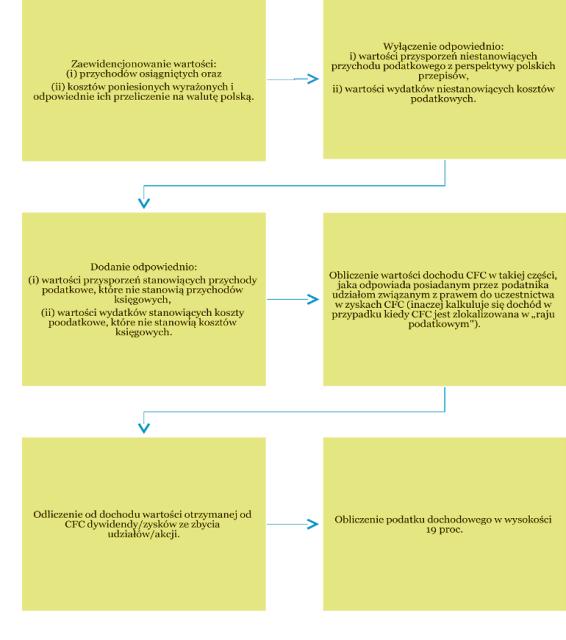

Prowadzenie ewidencji rachunkowej dla celów określenia dochodu CFC prowadzi do podwójnej kalkulacji podatku. Raz dla lokalnych potrzeb liczy go sama CFC, a drugi raz musi to zrobić jej polski wspólnik na potrzeby krajowych przepisów.

Przepisy dotyczące opodatkowania zagranicznych spółek kontrolowanych (dalej: CFC) wprowadzono do polskiego systemu prawnego 1 stycznia 2015 r. poprzez dodanie art. 30f do ustawy o PIT oraz art. 24a do ustawy o CIT.

Zgodnie z wytycznymi OECD

Co do zasady zagraniczna spółka, której udziałowcem są polskie osoby prawne lub fizyczne, uważana jest za osobnego rezydenta podatkowego w stosunku do swoich udziałowców (wyjątkiem są np. spółki osobowe, które są transparentne podatkowo). Dochód uzyskany przez taką spółkę będzie opodatkowany w Polsce dopiero w momencie otrzymania przez jej wspólnika dywidendy wypłaconej przez taką spółkę. Przepisy dotyczące opodatkowania CFC wprowadzają jednak pod pewnymi warunkami opodatkowanie dochodu uzyskiwanego przez spółkę zagraniczną, której udziałowcami są polscy rezydenci podatkowi, już w momencie jego uzyskania przez tę spółkę. Podatnikiem staje się polski udziałowiec takiej spółki.

Wprowadzenie przepisów dotyczących opodatkowania zagranicznych spółek kontrolowanych jest rekomendowane m.in. przez najnowsze wytyczne OECD opracowane w ramach inicjatywy BEPS. Ich celem jest przeciwdziałanie zjawisku erozji opodatkowania oraz sztucznemu transferowi zysków przez podatników (zwłaszcza międzynarodowych przedsiębiorców) do państw z niskim...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta