![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Które wydatki z tytułu delegacji mogą być kosztem podatkowym

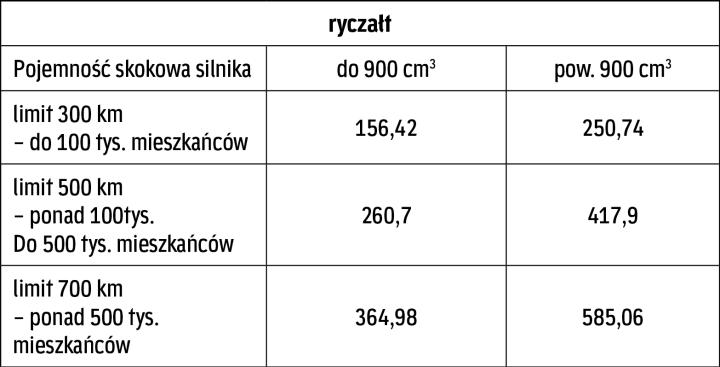

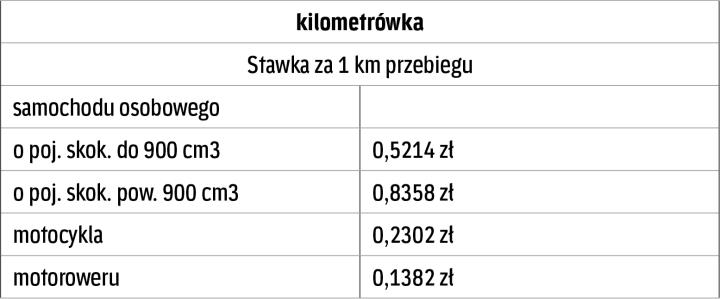

Pracodawca może zwrócić zatrudnionemu większą kwotę, niż wynikająca z ewidencji przebiegu prywatnego auta używanego w podróży służbowej, ale nadwyżka ponad limit kilometrówki nie pomniejszy firmowych przychodów.

Pracownicy wielu firm odbywają regularnie podróże służbowe. Rozliczanie ich delegacji jest dla firm nie lada wyzwaniem. Wynika to z faktu, że przepisy dotyczące ich rozliczania, a zwłaszcza kwalifikacji podatkowej wydatków pracowniczych, są w wielu miejscach nieprecyzyjne.

Poniżej przedstawiamy podatkowe aspekty rozliczania najistotniejszych elementów podróży służbowej, tj. noclegu, wyżywienia oraz dojazdu własnym samochodem pracownika.

Regulamin

Warunki wypłacania pracownikowi należności z tytułu podróży służbowej określa się w układzie zbiorowym pracy, regulaminie wynagradzania albo w umowie o pracę. Jeżeli dokumenty te nie zawierają postanowień dotyczących rozliczania delegacji, to firmy są zobowiązane stosować zapisy rozporządzenia ministra pracy i polityki społecznej z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (DzU poz. 167, dalej: rozporządzenie). Otwarty charakter przepisów przedsiębiorstwa mogą wykorzystać do stworzenia własnego, szytego na miarę regulaminu rozliczania podróży służbowych. O ile przyjęty regulamin ujednolici i zoptymalizuje zasady rozliczeń z pracownikami, o tyle jednak uznanie wydatków z tytułu podróży służbowych za koszty uzyskania przychodów nadal nie będzie...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta