![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Leasing zwrotny – metoda na problemy z płynnością finansową

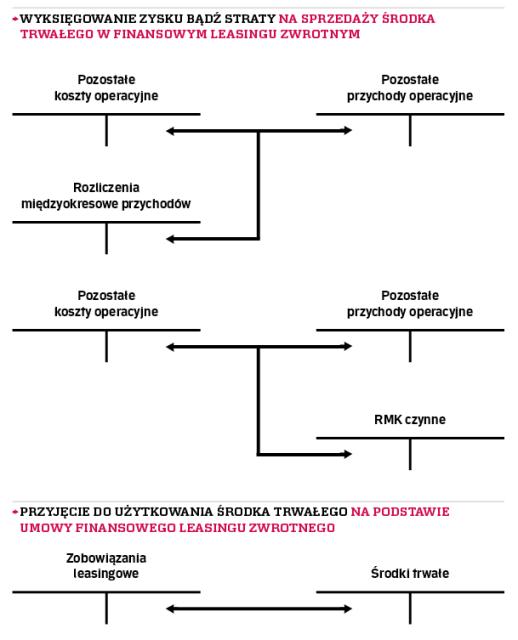

Leasing zakwalifikowany bilansowo jako finansowy, a podatkowo-operacyjny, przed początkowym ujęciem umowy wymaga wyksięgowania wyniku na sprzedaży środka trwałego. Jeżeli to wartość istotna, to powinna być rozliczana w czasie.

Umowa leasingu została zdefiniowana w art. 709 kodeksu cywilnego. Zgodnie z tą definicją jedna ze stron umowy (finansujący) zobowiązuje się oddać określoną rzecz do używania drugiej stronie (korzystający). Korzystający natomiast zobowiązuje się do ratalnych płatności finansującemu. Najczęściej w rolę finansującego wciela się określona spółka należąca do grupy bankowej, zajmująca się niemal wyłącznie finansowaniem leasingów, natomiast korzystającym jest określony podmiot rynkowy (przedsiębiorca). Zanim finansujący odda rzecz w użytkowanie korzystającemu, najpierw nabywa ją od trzeciej strony umowy – tzw. dostawcy, w ramach umowy sprzedaży (zdefiniowanej w art. 535 k.c.). Umowy te w żaden sposób nie muszą być ze sobą powiązane.

Nie ma definicji, jest praktyka

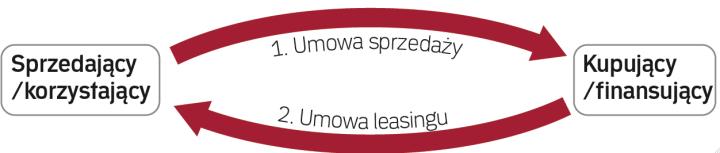

Leasing zwrotny, który został wykreowany w praktyce gospodarczej, nie doczekał się osobnej definicji w kodeksie cywilnym. Jest to bowiem hybryda dwóch umów z k.c. – umowy sprzedaży i umowy leasingu, przebiegająca w dwóch etapach pomiędzy tymi samymi podmiotami. Punktem wyjścia jest sprzedaż rzeczy. Kupujący z umowy sprzedaży staje się jednocześnie finansującym w umowie leasingu. Sprzedający, staje się następnie korzystającym na podstawie umowy leasingu. Umowy te są zawsze bezpośrednio powiązane podmiotowo, przedmiotowo i czasowo.

Formy udostępnienia rzeczy do korzystania...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta