![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Różnice kursowe i cło wpływają na wartość środka trwałego w budowie

Koszt wytworzenia składnika majątku obejmuje ogół wydatków poniesionych za czas jego przystosowania do użytkowania, w tym także niepodlegający odliczeniu VAT, akcyzę oraz koszt obsługi kredytu zaciągniętego na sfinansowanie. Natalia Łukasik

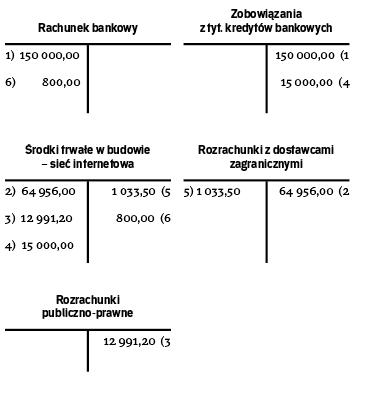

- Zarząd spółki podjął decyzję o budowie nowoczesnej sieci internetowej. W tym celu musiał podpisać umowę z zagranicznym wykonawcą, zaciągnąć kredyt oraz opłacić cło związane z zakupem urządzeń. Czy koszty związane z zaciągnięciem kredytu, opłatą cła oraz różnice kursowe powstałe przy rozliczeniach z zagranicznym dostawcą można zaliczyć do wartości początkowej środków trwałych w budowie? – pyta czytelniczka.

Za wartość początkową środków trwałych uznaje się wartość jaką posiada środek trwały (bądź wartość niematerialna i prawna) w momencie oddania go do użytkowania. Środki trwałe (wartości niematerialne i prawne) mogą zostać pozyskane przez jednostkę przede wszystkim w drodze zakupu (nabycia) gotowego środka trwałego lub w drodze budowy we własnym zakresie.

Zgodnie z art. 28 ust. 8 ustawy o rachunkowości (dalej: uor), cena nabycia bądź koszt wytworzenia środków trwałych w budowie obejmuje ogół kosztów poniesionych przez jednostkę za okres budowy, montażu, ulepszenia i przystosowania środka trwałego do użytkowania, w tym również niepodlegający odliczeniu podatek od towarów i usług, podatek akcyzowy oraz koszt obsługi zobowiązań zaciągniętych w celu...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta