![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jaki VAT od usług kurierskich

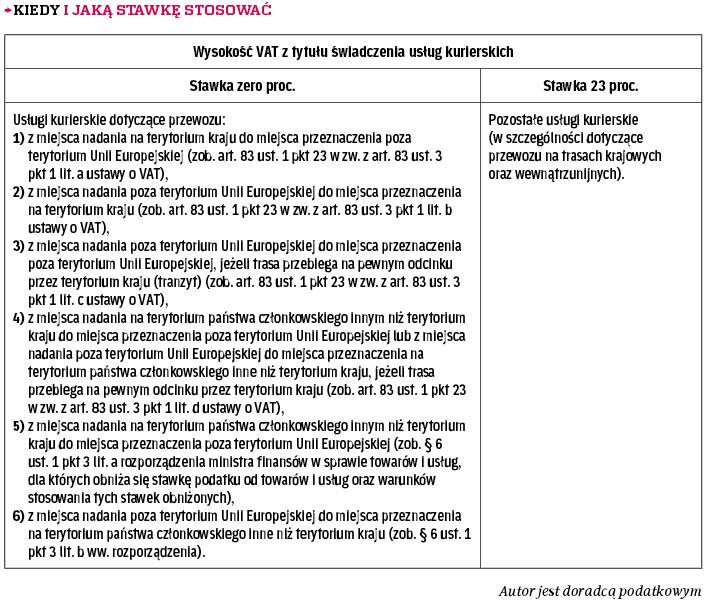

Miejsce świadczenia usług kurierskich dla firm zagranicznych znajduje się poza terytorium Polski. Nie są więc one opodatkowane w kraju. Jeśli klientem jest rodzimy przedsiębiorca, to zastosowanie ma stawka zero proc. lub podstawowa.

- Podatnik świadczy usługi kurierskie na trasach krajowych i międzynarodowych, w tym poza Unię Europejską. Nabywcami usług są zarówno firmy polskie, jak i zagraniczne. Jaką stawkę VAT powinien stosować podatnik na wystawianych fakturach? – pyta czytelnik.

Opodatkowaniu VAT w Polsce podlega m.in. odpłatne świadczenie usług na terytorium Polski (zob. art. 5 ust. 1 pkt 1 ustawy o VAT). A contrario – nie podlega opodatkowaniu VAT w Polsce odpłatne świadczenie usług poza terytorium Polski. O tym, czy świadczenie usług ma miejsce na terytorium kraju, decydują przepisy o miejscu świadczenia usług, tj. przede wszystkim art. 28a–28o ustawy o VAT.

Tylko dla transportu

Z przepisów tych wynika szczególny sposób ustalania miejsca świadczenia usług transportowych (zob. art. 28f ustawy o...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta