![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Przychód zatrudnionego cudzoziemca trzeba rozliczyć w Polsce

RACHUNKI | Zasady opodatkowania dochodów, jakie obcokrajowiec osiąga w Polsce, zależą od tego, czy ich źródłem jest praca najemna, działalność gospodarcza, czy też umowa cywilnoprawna. W zależności od tego różnie odlicza się też opłacone składki na ubezpieczenia społeczne i zdrowotne. Anna Tołwińska Menedżer Deloitte Doradztwo Podatkowe Adrian Jasiński Konsultant Deloitte Doradztwo Podatkowe

Aby ustalić zakres obowiązku podatkowego cudzoziemca wykonującego pracę w Polsce, trzeba najpierw określić jego status rezydencji podatkowej. Polscy rezydenci podatkowi podlegają obowiązkowi podatkowemu w Polsce od całości swoich przychodów, bez względu na miejsce położenia ich źródeł (nieograniczony obowiązek podatkowy). Natomiast w przypadku polskich nierezydentów podatkowych obowiązek podatkowy w Polsce obejmuje wyłącznie przychody ze źródeł położonych na terytorium naszego kraju (ograniczony obowiązek podatkowy).

Przychód z pracy najemnej

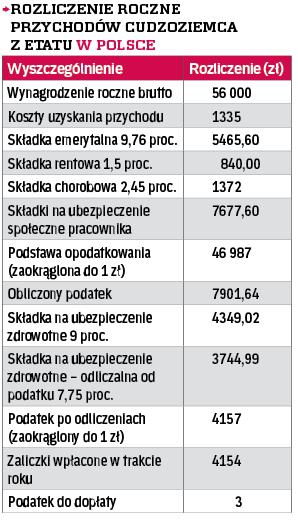

Cudzoziemiec wykonujący pracę w Polsce na podstawie polskiej umowy o pracę powinien...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta