![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Kontrolowany przedsiębiorca może wnieść sprzeciw

Podatnicy, do których przyszli z wizytą kontrolną urzędnicy fiskusa, mają prawo nie zgodzić się na podjęcie i wykonywanie przez organ czynności, które zostały podjęte z naruszeniem przepisów.

W myśl art. 291c ustawy z 29 sierpnia 1997 r. – Ordynacja podatkowa (dalej: o.p.) do kontroli działalności gospodarczej podatnika będącego przedsiębiorcą stosuje się przepisy rozdziału 5 ustawy z 6 marca 2018 r. – Prawo przedsiębiorców (dalej: p.p.). Dzięki temu kontrolowani przedsiębiorcy mogą powoływać się na uprawnienia wynikające z obu ustaw. W niniejszym artykule zostanie przybliżona możliwość egzekwowania przywilejów opisanych w tygodnikach podatkowych z 7 i z 14 maja, które dotyczą:

- dowodów zebranych z naruszeniem przepisów;

- zakazu ponawiania kontroli w tej samej sprawie;

- zawiadomienia o zamiarze wszczęcia kontroli;

- udziału przedsiębiorcy w czynnościach kontrolnych;

- miejsca podejmowanych czynności;

- sposobu prowadzenia czynności kontrolnych;

- czasu prowadzenia kontroli podatkowej;

- zakazu prowadzenie więcej niż jednej kontroli jednocześnie;

- ograniczenia czasu trwania czynności kontrolnych.

W jakich sytuacjach

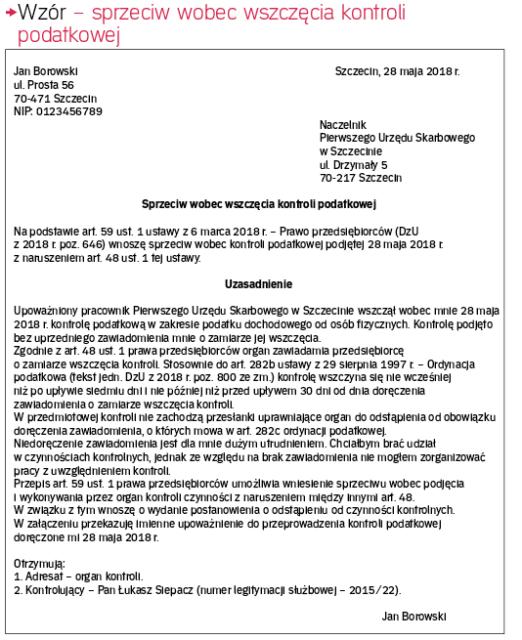

Stosownie do art. 59 ust. 1 p.p. przedsiębiorca może wnieść sprzeciw wobec podjęcia i wykonywania czynności z naruszeniem przepisów, które dotyczą:

- obowiązku zawiadomienia przedsiębiorcy o zamiarze wszczęcia kontroli (art. 48 p.p.),

- upoważnienia do przeprowadzenia kontroli (art. 49 p.p.),

-...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta