![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Nie taki podatek odroczony straszny

Samo ustalanie aktywów i rezerw na podatek odroczony nie jest skomplikowaną czynnością, jeśli poprzedzi je prawidłowe wskazanie różnic przejściowych miedzy podatkową a bilansową wartością pozycji aktywów i pasywów. Kiedy one występują?

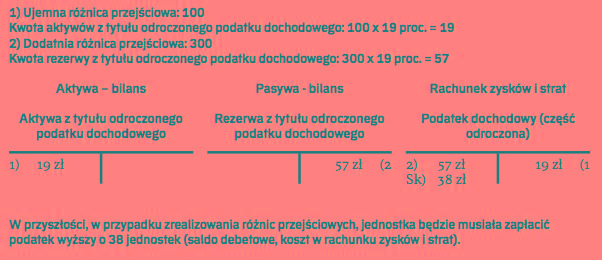

Jedną z ostatnich czynności, z jaką mierzy się księgowy, sporządzając sprawozdanie finansowe, jest kalkulacja rocznego podatku bieżącego oraz podatku odroczonego. Z uwagi na występowanie w jednostce transakcji, które wpływają na wynik księgowy w innym momencie niż na wynik podatkowy (podstawę opodatkowania CIT), powinno się skalkulować odroczoną w czasie część podatku dochodowego. Jest to istotne z punktu widzenia nadrzędnych zasad rachunkowości – zasady memoriału oraz współmierności przychodów i kosztów. W księgach rachunkowych należy ująć wszystkie przychody i związane z nimi koszty dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty. Dotyczy to także podatku wynikającego z transakcji, które miały miejsce w danym okresie, a których skutki podatkowe powstają w okresie kolejnym (część odroczona podatku w rachunku zysków i strat oraz aktywa i rezerwa z tytułu odroczonego podatku dochodowego w bilansie).

Jak się do tego zabrać

Ujęcie księgowe podatku odroczonego (a także rozliczenie roczne podatku bieżącego) powinno być ostatnim księgowaniem wpływającym na wynik netto danej jednostki. Wynika to z faktu, iż podstawą kalkulacji podatku odroczonego, przede wszystkim, są ujęte w bilansie wartości księgowe aktywów i pasywów. Każde dodatkowe księgowanie po sporządzonej kalkulacji może...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta