![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jakie są skutki utraty prawa do 9 proc. CIT w trakcie roku podatkowego

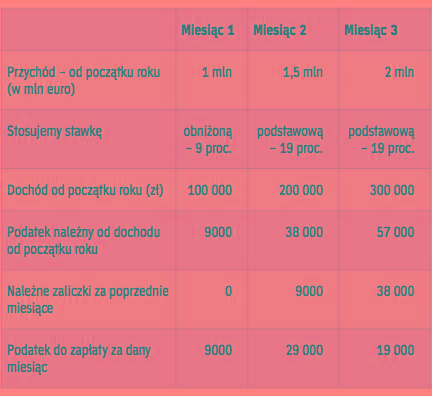

PRAKTYKA | Zmodyfikowane od 2019 r. zasady stosowania obniżonej stawki podatku dochodowego od osób prawnych nasuwają kilka istotnych wątpliwości. Co ma zrobić firma, która np. w połowie roku utraci przywilej? Kiedy i jak ma dopłacić, wynikającą z różnicy stawek, kwotę?

Zasady korzystania z obniżonej stawki podatku od 1 stycznia 2019 r. zostały istotnie zmienione. Przede wszystkim stawkę CIT obniżono z 15 proc. do 9 proc. Jednocześnie zmienił się zakres obowiązywania obniżonej stawki, która dotyczy wyłącznie dochodów uzyskanych ze źródła: inne przychody. A zatem nie obejmuje dochodów z zysków kapitałowych.

Obniżona stawka podatku dotyczy podatników, których przychody osiągnięte w roku podatkowym (za który jest płacony podatek) nie przekroczyły równowartości 1,2 mln euro (przeliczanej według kursu euro ogłoszonego przez NBP na pierwszy dzień roboczy roku podatkowego). To nowy warunek, a jednocześnie podatnik nadal musi speł- niać dotychczas obowiązujące kryteria, czyli:

∑ być małym podatnikiem (co oznacza, że jego przychód ze sprzedaży wraz z należnym podatkiem od towarów i usług za poprzedni rok podatkowy nie może przekroczyć równowartości 1,2 mln euro – a od 2020 r. 2 mln euro), lub

∑ być podmiotem rozpoczynającym działalność.

Restrukturyzacja nie pomoże

Tak jak dotychczas, z obniżonej stawki podatku nie mogą korzystać podatnicy, którzy zostali utworzeni np. w wyniku przekształcenia, połączenia lub podziału jednostki, z wyjątkiem przekształcenia spółki w inną spółkę (przy czym pod...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta