![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Badanie sprawozdania przez biegłego rewidenta

Wpływ na to, czy sprawozdanie finansowe spółki podlega badaniu ma nie tylko rozmiar działalności. W niektórych przypadkach decyduje o tym forma prawna jednostki lub przyjęte zasady rachunkowości.

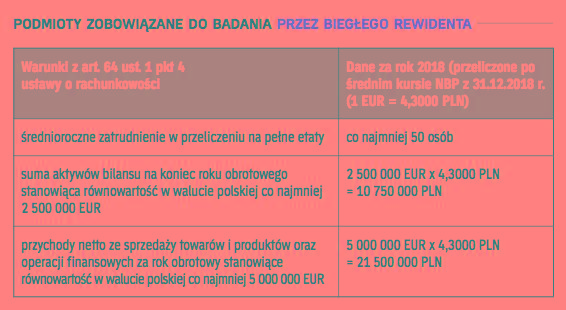

Ogólne zasady dotyczące obowiązku badania sprawozdania finansowego przez biegłego rewidenta zostały określone w art. 64 ust. 1 ustawy o rachunkowości (dalej: uor).

W świetle tych przepisów obowiązkowi badania podlegają roczne skonsolidowane sprawozdania finansowe grup kapitałowych oraz roczne sprawozdania finansowe jednostek kontynuujących działalność takich jak:

- banki krajowe, oddziały instytucji kredytowych, oddziały banków zagranicznych, zakłady ubezpieczeń, zakłady reasekuracji, główne oddziały i oddziały zakładów ubezpieczeń, główne oddziały i oddziały zakładów reasekuracji oraz oddziały zagranicznych firm inwestycyjnych,

- spółdzielcze kasy oszczędnościowo-kredytowych,

- jednostki działające na podstawie przepisów o obrocie papierami wartościowymi oraz przepisów o funduszach inwestycyjnych i...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta