![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Jak zaksięgować zaliczkową dywidendę

Zysk wcześniej podzielony

Jak zaksięgować zaliczkową dywidendę

O skutkach wypłaty przez spółkę kapitałową zaliczek na poczet dywidendy pisaliśmy w DOBREJ FIRMIE z 30 października br. Z uwagi na zainteresowanie czytelników raz jeszcze wracamy do tego tematu, podając przykład księgowania takich wypłat.

Zwracam się do państwa z następującym problemem. Zarząd na podstawie upoważnienia wynikającego ze statutu podjął decyzję o wypłaceniu akcjonariuszom spółki zaliczki na poczet przewidywanej dywidendy. Spółka posiada środki wystarczające na wypłatę. Jak należy opodatkować te zaliczki i zaewidencjonować je w księgach rachunkowych? - pyta czytelniczka DOBREJ FIRMY.

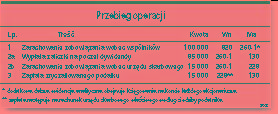

Kodeks spółek handlowych przewiduje możliwość wcześniejszych wypłat zaliczek na poczet dywidend. Zgodnie z art. 349 § 1 statut może upoważnić zarząd do wypłaty akcjonariuszom zaliczki na poczet...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta