![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Wykonane prace muszą mieć charakter ulepszenia

Oceniając poprawę parametrów środka trwałego, trzeba porównać jego użyteczność z dnia przyjęcia do używania oraz stan po rekonstrukcji czy przebudowie. Błędem jest zestawienie sytuacji przed dokonaniem nakładów i po ich ukończeniu

Przyjęte do używania inwestycje w obcych środkach trwałych podlegają amortyzacji niezależnie od przewidywanego okresu używania (art. 16a ust. 2 pkt 1 ustawy o CIT i art. 22a ust. 2 pkt 1 ustawy o PIT). Tak jak w przypadku pozostałych środków trwałych obowiązują tu wyjątki określone w art. 16c ustawy o CIT i art. 22 c ustawy o PIT, czyli m.in. grunty i prawa wieczystego użytkowania.

Ani ustawa o CIT, ani ustawa o PIT nie definiuje wprost pojęcia inwestycji w obcym środku trwałym. W praktyce przyjmuje się, że inwestycje w obcych środkach trwałych to ogół działań (nakładów) podatnika odnoszących się do niestanowiącego jego własności środka trwałego, które zmierzają do jego ulepszenia.

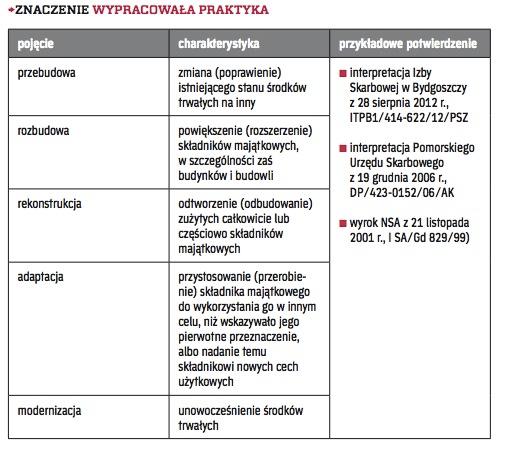

O ulepszeniu środka trwałego mówimy wtedy, gdy nakłady polegają na jego przebudowie, rozbudowie, rekonstrukcji, adaptacji lub modernizacji lub skutkują stworzeniem składnika majątku mającego cechy środka trwałego (interpretacja Izby Skarbowej w Katowicach z 19 kwietnia 2013 r., IBPBI/1/415-87/13/AP; interpretacja Izby Skarbowej w Bydgoszczy z 8 lipca 2011 r., ITPB3/423-237a/11/AW; interpretacja Izby Skarbowej w Poznaniu z 21 sierpnia 2009 r., ILPB3/423-399/09-2/JG; wyrok NSA z 19 listopada 2003 r., I SA/Wr 2220/2001).

Ustawa o CIT i ustawa o PIT definiuje natomiast pojęcie inwestycji >patrz ramka.

Ustawa o CIT i ustawa o PIT operuje zamkniętym katalogiem sytuacji...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta