![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Pełny czy niepełny – podstawowe kryterium rozróżnienia

Sposób ujęcia faktoringu w ewidencji księgowej zależy od tego, w jakim stopniu usługodawca bierze na siebie ryzyko spłaty należności.

Występują dwie zasadnicze formy klasycznego faktoringu:

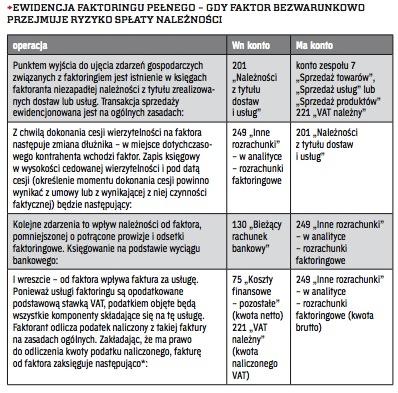

- faktoring pełny, gdzie wraz z cesją należności przechodzi na faktora także ryzyko spłaty wierzytelności,

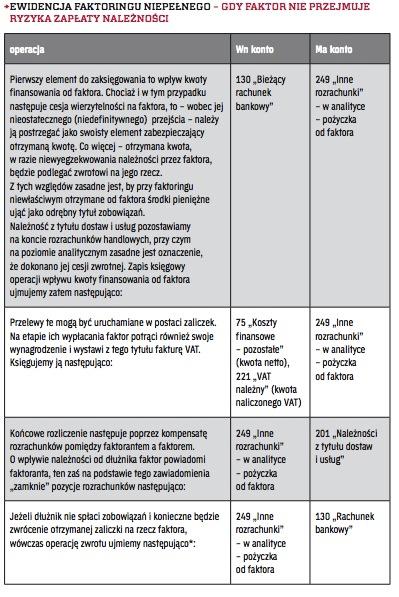

- faktoring niepełny, gdzie ryzyko spłaty wierzytelności pozostaje przy faktorancie – w przypadku niewywiązania się dłużnika z zapłaty scedowanej na faktora wierzytelności nastąpi cesja...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta