![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Dotacje wymagają szczególnego ujęcia w księgach

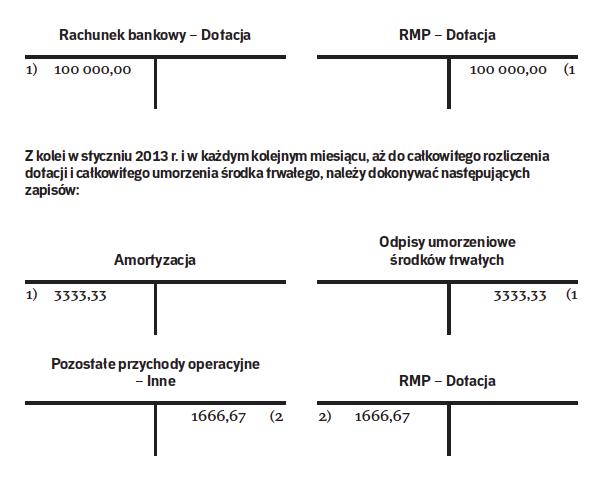

EWIDENCJA | Środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, jeżeli nie zwiększają one kapitałów własnych, traktuje się jako rozliczenia międzyokresowe przychodów.

Służby finansowo-księgowe rozliczające w księgach rachunkowych dotacje do środków trwałych niejednokrotnie borykają się z problemami związanymi z właściwym zaewidencjonowaniem zdarzeń gospodarczych związanych z dofinansowaniem.

W jaki sposób rozliczyć dotację, jeżeli spółka otrzymała środki po wprowadzeniu środka trwałego do ewidencji środków trwałych i rozpoczęciu amortyzacji? Jak poprawnie rozliczyć częściowy zwrot dotacji? Jak zaewidencjonować zwrot dotacji, w przypadku, gdy kwota zwrotu przekracza nierozliczoną kwotę dotacji? Te pytania to tylko przykłady najczęściej występujących problemów ewidencyjnych w tym zakresie.

Uregulowania krajowe i międzynarodowe

Zagadnienie rozliczeń międzyokresowych przychodów w postaci otrzymanej dotacji na zakup lub wytworzenie środka trwałego nie zostało szczegółowo uregulowane w polskim prawie bilansowym.

Ustawa o rachunkowości (dalej: uor) jedynie w art. 41 ust.1 pkt 2 wskazuje, że rozliczenia międzyokresowe przychodów obejmują środki pieniężne otrzymane na sfinansowanie nabycia lub wytworzenia środków trwałych, w tym także środków trwałych w budowie, jeżeli stosownie do innych ustaw nie zwiększają one kapitałów (funduszy) własnych. Ustawa wskazuje również, że zaliczone do rozliczeń międzyokresowych przychodów kwoty zwiększają stopniowo pozostałe przychody...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta